📊 Sơ Đồ Quy Trình Pháp Lý (Infographic)

Nhấp vào ảnh để xem chi tiết quy trình vụ việc được hệ thống AI Luật Sư phân tích trực quan.

Bài học đắt giá từ bản án tranh chấp hợp đồng tín dụng: Khi khoản vay mua xe trở thành gánh nặng pháp lý

Trong “vũ trụ tài chính” hiện đại, việc sử dụng đòn bẩy tín dụng để sở hữu xe ô tô hay nâng cao chất lượng sống là một nhu cầu tất yếu. Tuy nhiên, ranh giới giữa một kế hoạch tài chính thông minh và một “bẫy nợ” pháp lý đôi khi chỉ cách nhau bằng một chữ ký thiếu sự tính toán kỹ lưỡng.

Bản án số 36/2026/DS-ST của Tòa án nhân dân Khu vực 4 – Cà Mau không chỉ là một văn bản tố tụng khô khan, mà còn là một “cuốn sách giáo khoa” thực tế về những hệ lụy khi vi phạm nghĩa vụ thanh toán. Hãy cùng chuyên gia Mecobooks phân tích hồ sơ này để thấu hiểu cái giá của việc mất kiểm soát dòng tiền và sự khắc nghiệt của các cam kết tín dụng.

1. Hồ sơ vụ việc: Những chủ thể trong “Vũ trụ pháp lý” Mecobooks

Để hiểu rõ bản chất sự việc, chúng ta cần nhận diện các nhân vật chính trong tranh chấp này:

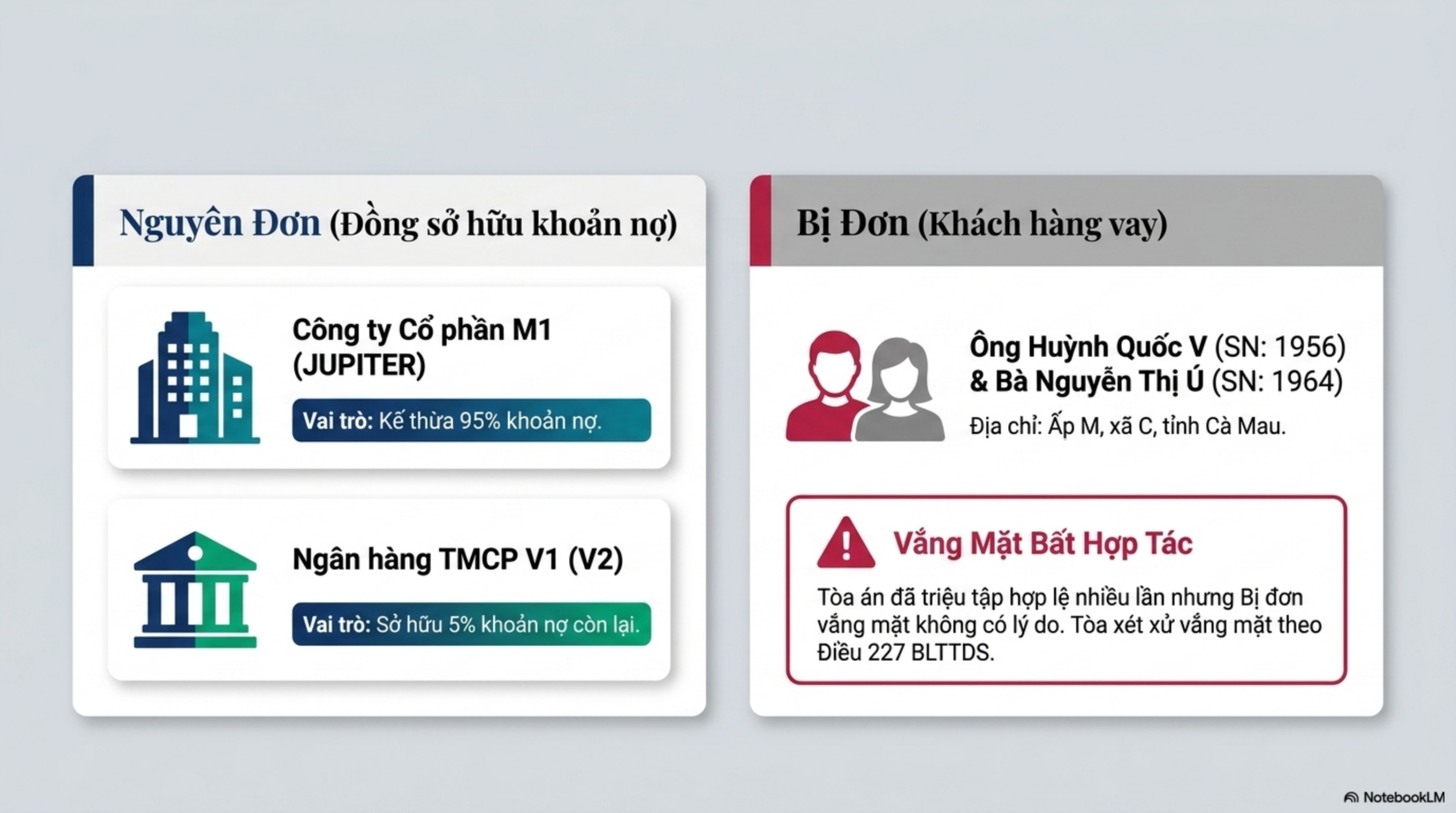

- Nguyên đơn 1: Ngân hàng TMCP V1 – Bên cấp vốn ban đầu.

- Nguyên đơn 2: Công ty Cổ phần M1 (JUPITER) – Đơn vị mua lại 95% khoản nợ để thực hiện xử lý nợ xấu.

- Bị đơn: Ông Huỳnh Quốc V (sinh năm 1956) và bà Nguyễn Thị Ú (sinh năm 1964), trú tại Cà Mau.

- Trạng thái tố tụng đáng lưu ý: Mặc dù đã được Tòa án triệu tập hợp lệ nhiều lần, các bị đơn vẫn vắng mặt không có lý do. Đây là một sai lầm phổ biến; việc né tránh không làm dừng lại tiến trình xét xử mà chỉ khiến bị đơn mất đi quyền tự bào chữa và đối chất về các con số lãi suất.

2. Chi tiết các khoản vay và tài sản thế chấp: “Cạm bẫy” từ lãi suất thả nổi

Vụ việc phát sinh từ hai hợp đồng tín dụng với mục đích khác nhau, nhưng điểm chung là cơ chế lãi suất tiềm ẩn nhiều rủi ro cho người vay thiếu kinh nghiệm.

| Đặc điểm | Hợp đồng số 1 (30/05/2022) | Hợp đồng số 2 (29/08/2023) |

| :— | :— | :— |

| Mục đích vay | Vay mua xe ô tô | Vay phục vụ đời sống gia đình |

| Số tiền gốc | 518.000.000 đồng | 168.000.000 đồng |

| Thời hạn vay | 84 tháng (7 năm) | 48 tháng (4 năm) |

| Lãi suất ưu đãi | 9,5%/năm (cố định 12 tháng đầu) | 12%/năm (cố định 12 tháng đầu) |

| Cơ chế điều chỉnh | Sau 12 tháng, điều chỉnh 03 tháng/lần | Sau 12 tháng, điều chỉnh 03 tháng/lần |

Bài học từ Mecobooks: Sai lầm của nhiều người vay là chỉ nhìn vào con số 9,5% hay 12% ở năm đầu tiên mà quên mất cụm từ “điều chỉnh 03 tháng/lần”. Trong môi trường lãi suất biến động, đây chính là ngòi nổ khiến số tiền trả hàng tháng vượt quá khả năng chi trả của gia đình.

Tài sản bảo đảm: Chiếc xe ô tô hiệu TOYOTA VELOZ CROSS, biển số 69A-115.70. Cần lưu ý, theo hợp đồng thế chấp, tài sản này bao gồm cả tất cả phụ tùng, thiết bị, vật phụ… được lắp thêm hoặc thay thế. Khi bị phát mãi, bạn không chỉ mất chiếc xe mà mất toàn bộ các khoản đầu tư thêm vào nó.

3. Điểm gãy trong kế hoạch tài chính và sự chuyển giao khoản nợ

Rắc rối bắt đầu trở thành khủng hoảng khi bên vay rơi vào tình trạng mất khả năng thanh toán.

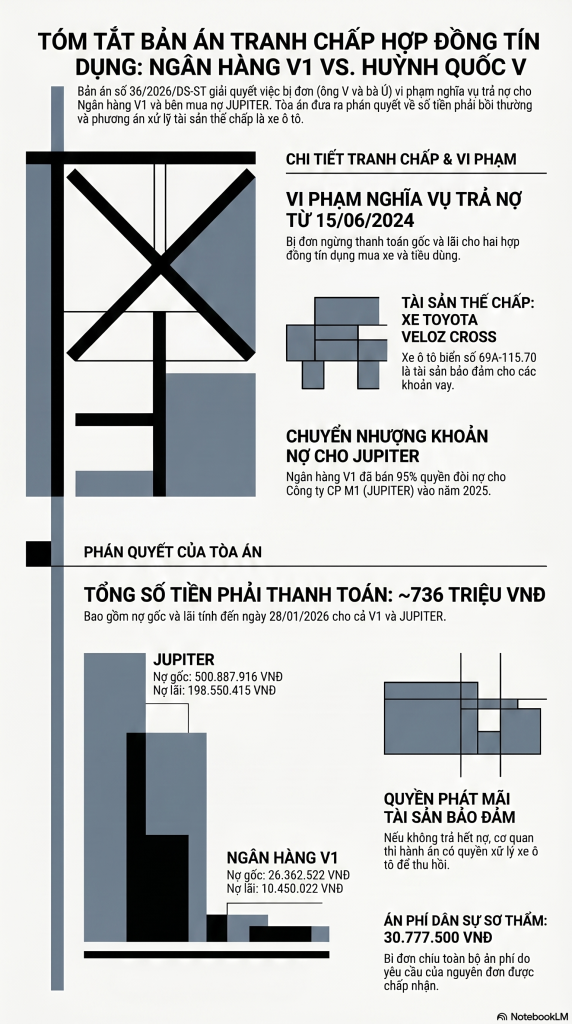

- Thời điểm gãy đổ: Từ ngày 15/06/2024, ông V và bà Ú bắt đầu vi phạm nghĩa vụ trả nợ. Việc né tránh làm việc với ngân hàng chỉ khiến khoản nợ rơi vào nhóm nợ xấu (Nợ nhóm 5).

- Cơ chế bán nợ: Để làm sạch bảng cân đối kế toán và tối ưu hóa việc thu hồi, ngày 28/03/2025, Ngân hàng V1 đã bán 95% giá trị khoản nợ cho Công ty JUPITER.

- Phân định quyền lợi: Ngân hàng V1 chỉ giữ lại 5% quyền thụ hưởng. Điều này giải thích tại sao trong phán quyết cuối cùng, bị đơn phải thanh toán cho hai chủ nợ khác nhau. Đây là nghiệp vụ phổ biến trong tài chính, nhưng thường khiến người vay lúng túng khi đối mặt với một đơn vị đòi nợ chuyên nghiệp như JUPITER thay vì ngân hàng quen thuộc.

4. Phán quyết của Tòa án: Hiệu ứng “Tuyết lăn” của nợ nần

Tính đến ngày xét xử (28/01/2026), con số mà bị đơn phải gánh chịu đã phình to đáng kể so với dư nợ gốc ban đầu.

- Thanh toán cho JUPITER (95% nợ): Tổng cộng 699.438.331 đồng (Gốc: 500.887.916đ; Lãi: 198.550.415đ).

- Thanh toán cho Ngân hàng V1 (5% nợ): Tổng cộng 36.812.544 đồng (Gốc: 26.362.522đ; Lãi: 10.450.022đ).

- Án phí sơ thẩm: Bị đơn phải chịu thêm 30.777.500 đồng.

Phân tích từ chuyên gia: Hãy nhìn vào khoản nợ trả cho V1: lãi suất (10,4 triệu) chiếm gần 40% so với nợ gốc (26,3 triệu). Đây chính là minh chứng cho sự tàn khốc của lãi suất quá hạn và lãi phạt.

Hệ lụy pháp lý kéo dài: Phán quyết của Tòa án nêu rõ: kể từ sau ngày 28/01/2026, các bị đơn vẫn phải tiếp tục chịu lãi phát sinh trên số tiền nợ gốc chưa thanh toán theo mức lãi suất thỏa thuận trong hợp đồng cho đến khi trả hết nợ. Nếu không tự nguyện thi hành, chiếc Veloz Cross – tài sản đồng hành cùng gia đình – sẽ bị phát mãi cưỡng chế.

5. Thông điệp từ Mecobooks: Bài học về trách nhiệm tài chính

Từ góc độ một chuyên gia phân tích tài chính và pháp lý, Mecobooks rút ra 3 bài học xương máu cho độc giả:

1. Cẩn trọng với “Bẫy lãi suất thả nổi”: Khi ký hợp đồng vay dài hạn (như 84 tháng trong vụ án này), hãy tính toán kịch bản lãi suất tăng thêm 3-5% so với mức ưu đãi ban đầu để đảm bảo dòng tiền cá nhân không bị đứt gãy.

2. Tài sản thế chấp là “Tiêu sản mang nợ”: Chiếc xe ô tô mất giá theo thời gian, nhưng khoản nợ và lãi suất lại tăng theo cấp số nhân nếu bạn chậm trễ. Đừng để một tài sản mất giá đẩy bạn vào cảnh trắng tay và nợ nần chồng chất.

3. Thái độ trước pháp luật: Việc vắng mặt tại Tòa không phải là giải pháp. Sự chủ động đối thoại với ngân hàng hoặc bên mua nợ ngay từ khi gặp khó khăn tài chính thường mở ra cơ hội cơ cấu lại nợ, thay vì để sự việc đi đến phán quyết cưỡng chế tài sản và gánh thêm hàng chục triệu đồng án phí.

“Làm chủ tài chính không chỉ là biết cách kiếm tiền, mà còn là hiểu rõ trách nhiệm của mình trên mỗi tờ giấy cam kết pháp lý.” Trong vũ trụ tri thức của Mecobooks, mỗi bản án là một bài học giúp bạn vững vàng hơn trên hành trình tự do tài chính.

📊 Slide Trình Bày Bản Án (Tài Liệu Chi Tiết)

Xem toàn bộ slide phân tích vụ việc dưới dạng tập tài liệu trình bày liên tiếp bên dưới.

💡 Mẹo: Bạn có thể cuộn thanh bên trong để xem toàn bộ tài liệu slide.

Bài viết được tổng hợp và xây dựng tự động bởi AI Media Agent của ⚖️ AiLuatSu.com