1. Giới thiệu

Trong hoạt động quản trị nợ xấu và tranh tụng ngân hàng, việc nguyên đơn chủ động rút đơn khởi kiện không bao giờ là một quyết định ngẫu nhiên. Dưới lăng kính của một luật sư chuyên nghiệp, đây là một công cụ quản trị rủi ro tố tụng sắc bén, giúp tổ chức tín dụng bảo toàn nguồn lực và xoay chuyển thế trận khi cần thiết. Quyết định số 168/2026/QĐST-DS của Tòa án nhân dân khu vực 6 – Đồng Tháp, liên quan đến vụ tranh chấp tín dụng giữa Ngân hàng TMCP V và bà Lê Thị Hồng T, là một ví dụ điển hình minh chứng cho việc sử dụng quyền định đoạt tố tụng để tối ưu hóa chi phí vận hành và hiệu quả xử lý nợ.

2. Tóm tắt diễn biến và căn cứ đình chỉ vụ án

Vụ án “Tranh chấp về hợp đồng dân sự tín dụng” được Thẩm phán Lê Thị Huế xem xét giải quyết dựa trên hồ sơ thụ lý số 99/2026/TLST-DS ngày 09/01/2026. Thông tin chi tiết về các bên đương sự bao gồm:

- Nguyên đơn: Ngân hàng TMCP V; địa chỉ trụ sở tại Phường Đống Đa, TP. Hà Nội. Người đại diện theo pháp luật là ông Ngô Chí D – Chủ tịch Hội đồng quản trị.

- Bị đơn: Bà Lê Thị Hồng T, sinh năm 1985; cư trú tại Xã H, Phường Cao Lãnh, tỉnh Đồng Tháp.

Dựa trên đơn rút yêu cầu khởi kiện của Ngân hàng TMCP V, Hội đồng xét xử đã căn cứ vào các quy định then chốt của Bộ luật Tố tụng Dân sự (BLTTDS) để ra quyết định đình chỉ:

- Điểm c khoản 1 Điều 217 BLTTDS: Căn cứ pháp lý trực tiếp cho việc người khởi kiện rút toàn bộ yêu cầu.

- Các điều luật bổ trợ: Điều 48, 218, 219 và khoản 2 Điều 273 BLTTDS nhằm xác lập trình tự thủ tục và thẩm quyền ra quyết định.

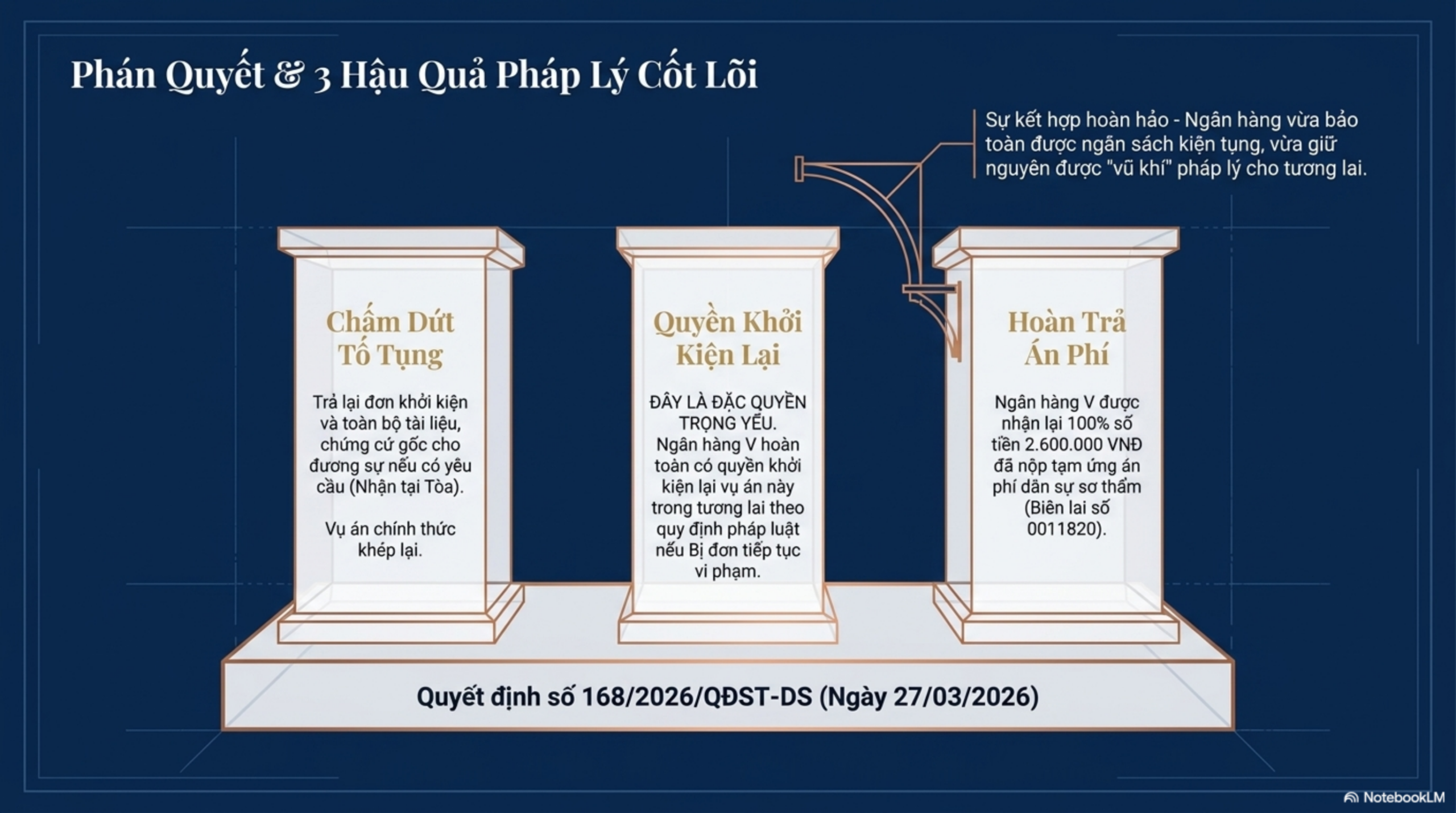

3. Phân tích hậu quả pháp lý: Án phí và Quyền khởi kiện lại

Quyết định của Thẩm phán Lê Thị Huế đã xác lập những hệ quả pháp lý đặc biệt có lợi cho phía Ngân hàng, đặc biệt là về phương diện tài chính và chiến lược dài hạn:

Về khía cạnh tài chính, Ngân hàng TMCP V được hoàn lại toàn bộ 100% số tiền tạm ứng án phí đã nộp là 2.600.000 đồng (Hai triệu sáu trăm nghìn đồng) theo biên lai số 0011820 ngày 29/12/2025. Đây là một điểm mấu chốt về mặt chiến thuật: do việc rút đơn diễn ra trước khi mở phiên tòa sơ thẩm, Ngân hàng bảo toàn được hoàn toàn chi phí tạm ứng án phí thay vì phải chịu mất một phần nếu vụ án kéo dài hoặc bị bác đơn. Điều này giúp tối ưu hóa ngân sách tố tụng trong bối cảnh xử lý hàng loạt hồ sơ nợ xấu.

Về quyền năng tố tụng, quyết định khẳng định Ngân hàng có quyền khởi kiện lại vụ án theo quy định. Đây chính là “nút bấm tái khởi động” (reset button) cho phép Ngân hàng tạm thời rút lui để củng cố hồ sơ hoặc chờ đợi thời điểm thích hợp hơn. Cần lưu ý, thời hạn kháng cáo/kháng nghị đối với quyết định này chỉ vỏn vẹn trong 07 ngày kể từ ngày nhận được quyết định hoặc ngày niêm yết. Do đó, việc theo dõi sát sao thời điểm quyết định có hiệu lực pháp lý là yếu tố sống còn để Ngân hàng triển khai các bước tiếp theo.

4. Góc nhìn Luật sư: Tại sao Ngân hàng rút đơn và Bài học thực tiễn

Với tư cách là một Luật sư Cao cấp, tôi nhận định hành động rút đơn của Ngân hàng TMCP V có thể nằm trong các kịch bản chiến lược sau:

- Cơ cấu nợ thành công: Sức ép từ lệnh triệu tập của Tòa án thường thúc đẩy bị đơn (bà Lê Thị Hồng T) hợp tác hơn. Việc rút đơn thường diễn ra sau khi khách hàng đã thanh toán một phần nợ hoặc ký kết biên bản cam kết trả nợ mới ngoài tòa án.

- Chiến thuật “Lùi một bước, tiến hai bước”: Ngân hàng có thể rút đơn để chỉnh sửa các lỗi kỹ thuật trong hồ sơ tín dụng hoặc chờ đợi biến động giá của tài sản bảo đảm. Việc khởi kiện lại vào thời điểm giá bất động sản tăng cao sẽ giúp tối ưu hóa nguồn thu khi phát mãi tài sản.

- Lời khuyên cho Bị đơn: Đừng nhầm lẫn việc đình chỉ vụ án với việc xóa bỏ nghĩa vụ nợ. Bị đơn cần yêu cầu Ngân hàng xác nhận bằng văn bản tình trạng dư nợ để tránh việc bị khởi kiện bất ngờ trong tương lai khi các khoản lãi quá hạn tiếp tục phát sinh.

- Lời khuyên cho Nguyên đơn: Cần đánh giá chuẩn xác thời điểm rút đơn trước khi phiên tòa khai mạc để thu hồi 100% án phí, tránh lãng phí chi phí nghiệp vụ ngân hàng.

5. Kết luận

Quyết định số 168/2026/QĐST-DS không chỉ đơn thuần là một văn bản chấm dứt tố tụng, mà còn là kết quả của một quá trình quản trị nợ linh hoạt. Việc rút đơn khởi kiện, khi được thực hiện đúng thời điểm và đúng quy định pháp luật, sẽ trở thành một bước đi chiến thuật sắc sảo, giúp tổ chức tín dụng vừa bảo vệ được quyền lợi tài chính, vừa duy trì được vị thế chủ động trong việc thu hồi nợ xấu. Hiểu rõ và vận dụng thành thạo các điều luật về đình chỉ vụ án chính là chìa khóa để tối ưu hóa hiệu quả trong hoạt động tranh tụng tài chính – ngân hàng.

Slide Tóm Tắt Bản Ãn