Trong thực tiễn tranh tụng ngành ngân hàng, chúng tôi không hiếm lần chứng kiến những hồ sơ mà nghĩa vụ lãi đã “phình” to hơn cả nợ gốc. Quyết định số 48/2026/QĐST-DS được Tòa án nhân dân Khu vực 7 – tỉnh Đồng Tháp ban hành ngày 04/02/2026 là một minh chứng điển hình cho hệ quả tài chính khốc liệt khi khách hàng để nợ quá hạn kéo dài. Dưới lăng kính pháp lý của một luật sư tài chính, vụ việc giữa Ngân hàng TMCP V (V1) và bà Phạm Thị Cẩm N không chỉ là một tranh chấp hợp đồng tín dụng thông thường, mà còn là bài học về sự “nghiệt ngã” của lãi suất chuyên biệt và tính chung thẩm của các quyết định hòa giải tại Tòa.

I. TÓM TẮT NỘI DUNG VỤ VIỆC VÀ CƠ SỞ PHÁP LÝ

Vụ án được thụ lý số 642/2025/TLST-DS ngày 11/12/2025. Qua quá trình tố tụng, các bên đã tự nguyện thỏa thuận được phương án giải quyết dứt điểm các khoản nợ phát sinh từ thẻ tín dụng và các hợp đồng vay vốn.

- Nguyên đơn: Ngân hàng TMCP V (V1), trụ sở tại quận Đ, thành phố Hà Nội.

- Bị đơn: Bà Phạm Thị Cẩm N, sinh năm 1984, cư trú tại xã Lai Vung, tỉnh Đồng Tháp.

Chi tiết các khoản nợ và nghĩa vụ tài chính

Tính đến ngày 27/01/2026, bà N thừa nhận còn nợ Ngân hàng V tổng cộng 03 khoản vay với con số cụ thể như sau:

- Khoản 1 (Thẻ tín dụng): Nợ gốc 43.960.192 đồng; tiền lãi 79.026.889 đồng.

- Khoản 2 (Vốn vay tín chấp): Nợ gốc 101.338.871 đồng; tiền lãi 110.745.340 đồng.

- Khoản 3 (Hợp đồng cho vay): Nợ gốc 34.294.726 đồng; tiền lãi 48.409.121 đồng.

- Tổng nghĩa vụ: Tổng nợ gốc là 179.593.789 đồng, trong khi tổng tiền lãi đã lên đến 238.181.350 đồng. Tổng cộng cả gốc và lãi là 417.775.139 đồng.

- Nghĩa vụ tiếp diễn: Bà N phải tiếp tục chịu lãi suất phát sinh trên dư nợ gốc 179.593.789 đồng kể từ ngày 28/01/2026 cho đến khi thanh toán xong toàn bộ khoản nợ theo mức lãi suất các bên đã thỏa thuận trong hợp đồng.

Cơ sở pháp lý của Tòa án

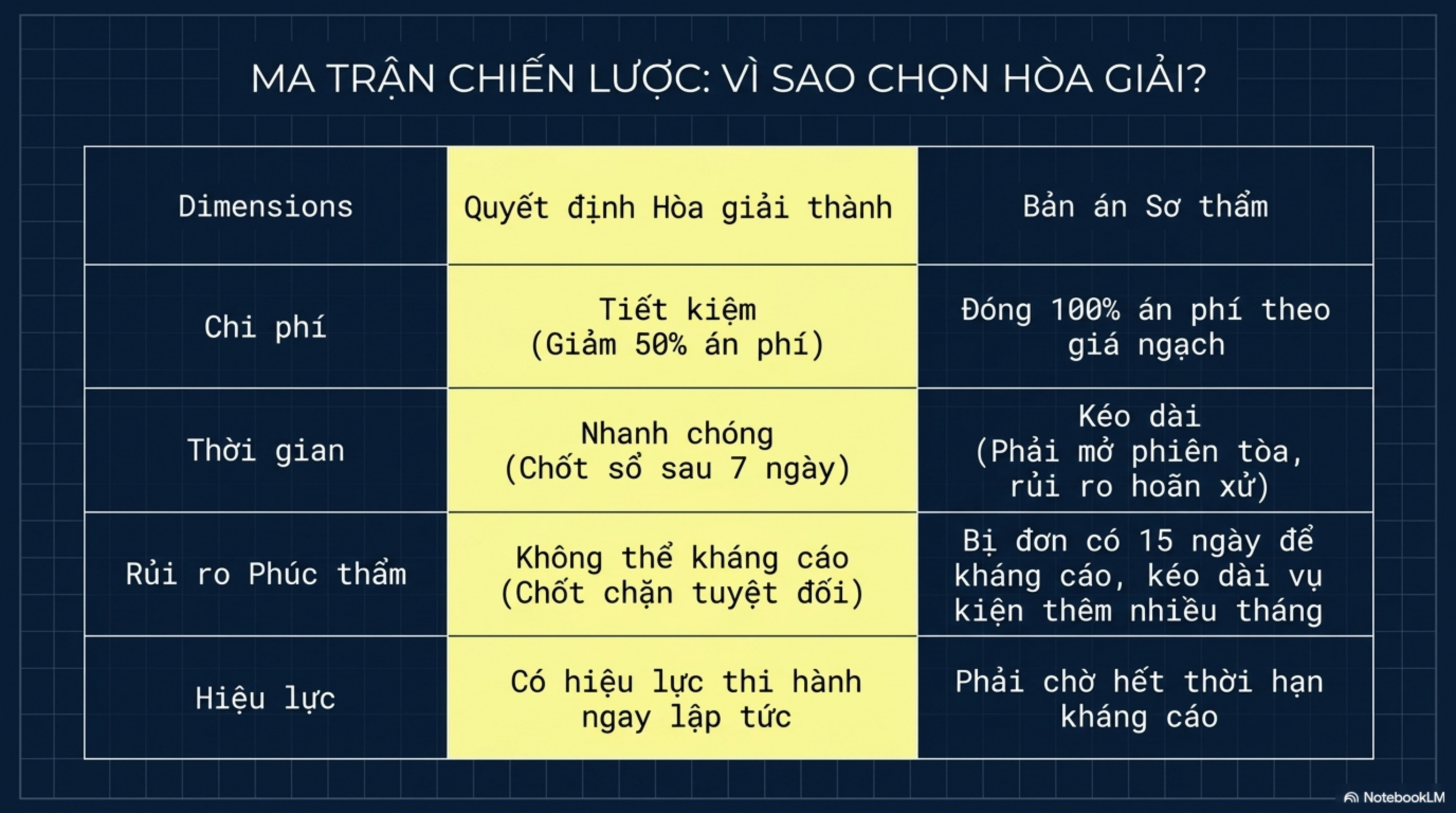

Tòa án đã áp dụng Điều 212 và Điều 213 của Bộ luật Tố tụng dân sự để ra quyết định công nhận sự thỏa thuận. Khác với “Bản án” phải trải qua quá trình xét xử và có thể bị kháng cáo, “Quyết định” này được ban hành khi các bên đã thống nhất được phương án giải quyết trong giai đoạn hòa giải và không có bên nào thay đổi ý kiến trong thời hạn 07 ngày. Đây là một công cụ pháp lý giúp giải quyết vụ án nhanh chóng, tiết kiệm chi phí cho cả hệ thống tòa án và các đương sự.

II. PHÂN TÍCH DƯỚI GÓC ĐỘ LUẬT SƯ

Vấn đề lãi suất: Khi quy định chuyên ngành phủ bóng lên Bộ luật Dân sự

Vấn đề pháp lý trọng yếu khiến nhiều khách hàng ngỡ ngàng chính là việc tiền lãi (hơn 238 triệu) vượt xa nợ gốc (hơn 179 triệu). Cần lưu ý rằng, trong các giao dịch cho vay của tổ chức tín dụng, mức trần lãi suất 20%/năm của Bộ luật Dân sự thường không được áp dụng. Thay vào đó, lãi suất được thực hiện theo Luật Các tổ chức tín dụng và các thông tư hướng dẫn của Ngân hàng Nhà nước, cho phép các bên tự thỏa thuận lãi suất vay và lãi suất quá hạn.

Cơ chế “lãi chồng lãi” (lãi phạt trên nợ gốc quá hạn và lãi chậm trả trên lãi) cộng với đặc thù lãi suất thẻ tín dụng thường rất cao đã đẩy con số nợ tổng lên mức báo động. Đây là hệ quả tài chính khốc liệt mà bất kỳ người đi vay nào cũng phải lường trước khi đặt bút ký vào các hợp đồng tín dụng chuyên biệt.

Hiệu lực pháp lý: Tính chung thẩm và danh nghĩa thi hành án

Theo khoản 3 của Quyết định số 48/2026/QĐST-DS, quyết định này có hiệu lực pháp luật ngay sau khi được ban hành và không bị kháng cáo, kháng nghị theo thủ tục phúc thẩm. Đây là điểm mà các bị đơn thường thiếu cảnh giác. Khi đã ký vào biên bản hòa giải thành tại Tòa, bà N đã từ bỏ quyền được xét xử tại phiên tòa công khai và không còn cơ hội để yêu cầu giảm lãi hay thay đổi phương án trả nợ ở cấp phúc thẩm. Quyết định này có giá trị cưỡng chế thi hành ngay lập tức tương đương một bản án đã có hiệu lực pháp luật.

Nghĩa vụ án phí và tính kinh tế của việc hòa giải

Về án phí, bà N phải chịu 10.355.500 đồng. Một điểm đáng lưu ý là Ngân hàng V được hoàn trả 3.893.500 đồng tiền tạm ứng án phí đã nộp. Trong các vụ án hòa giải thành, các đương sự thường chỉ phải chịu 50% mức án phí sơ thẩm. Việc các bên thỏa thuận được với nhau không chỉ giúp rút ngắn thời gian mà còn giảm bớt gánh nặng án phí cho bị đơn so với việc phải đưa vụ án ra xét xử chính thức.

III. RỦI RO PHÁP LÝ VÀ BÀI HỌC THỰC TIỄN

Đối với khách hàng vay vốn (Bị đơn)

- Cảnh giác với nợ tín dụng và tín chấp: Tốc độ “sinh lãi” của nợ thẻ tín dụng và vay tín chấp là cực kỳ nhanh. Khách hàng cần ưu tiên thanh lý các khoản nợ này trước khi lãi suất quá hạn biến con số nhỏ thành khoản nợ khổng lồ.

- Chủ động đàm phán trước tố tụng: Đừng đợi đến khi bị khởi kiện. Khi nhận thấy mất khả năng thanh toán, hãy chủ động đề nghị ngân hàng cơ cấu lại thời hạn trả nợ hoặc xin miễn giảm lãi. Khi vụ việc đã sang giai đoạn Tòa án, biên độ đàm phán sẽ hẹp lại rất nhiều.

- Thận trọng với Biên bản hòa giải: Phải hiểu rõ rằng việc ký vào biên bản hòa giải thành đồng nghĩa với việc chấp nhận một “danh nghĩa thi hành án” không thể đảo ngược. Đừng thỏa thuận những con số mà bản thân không có khả năng thực hiện chỉ để trì hoãn thời gian.

Đối với phía Ngân hàng (Nguyên đơn)

- Việc kết thúc vụ án bằng quyết định công nhận thỏa thuận là một thành công về mặt nghiệp vụ xử lý nợ. Ngân hàng vừa bảo toàn được quyền thu hồi cả gốc lẫn lãi (bao gồm cả lãi phát sinh sau ngày hòa giải), vừa nhanh chóng có được văn bản có hiệu lực pháp luật để chuyển sang giai đoạn thi hành án, tối ưu hóa chi phí và thời gian thu hồi vốn.

IV. KẾT LUẬN

Quyết định 48/2026/QĐST-DS không chỉ là một văn bản tố tụng khép lại một vụ tranh chấp, mà còn là hồi chuông cảnh báo về trách nhiệm tài chính. Việc để nợ gốc 179 triệu đồng phát sinh thêm khoản lãi hơn 238 triệu đồng là cái giá quá đắt. Thượng tôn pháp luật không chỉ là tuân thủ phán quyết của Tòa án, mà còn là sự hiểu biết sâu sắc về các cam kết tài chính và hệ quả pháp lý đi kèm ngay từ thời điểm giao kết hợp đồng.

Slide Tóm Tắt Bản Ãn