Trong bối cảnh thị trường tín dụng tiêu dùng cá nhân phát triển mạnh mẽ, các tranh chấp pháp lý phát sinh từ nghĩa vụ thanh toán ngày càng gia tăng về số lượng và tính chất phức tạp. Việc khách hàng thiếu sự thấu hiểu về các điều khoản lãi suất đặc thù và hệ quả của việc vi phạm nghĩa vụ trả nợ thường dẫn đến những gánh nặng tài chính vượt xa dự liệu ban đầu. Bản án dưới đây không chỉ là một ví dụ điển hình về xử lý nợ quá hạn mà còn là bài học quan trọng về tính thượng tôn pháp luật và nghĩa vụ dân sự của bên vay khi tham gia giao dịch với các tổ chức tín dụng.

Tóm tắt vụ việc

- Nguyên đơn: Ngân hàng Thương mại Cổ phần V (V1).

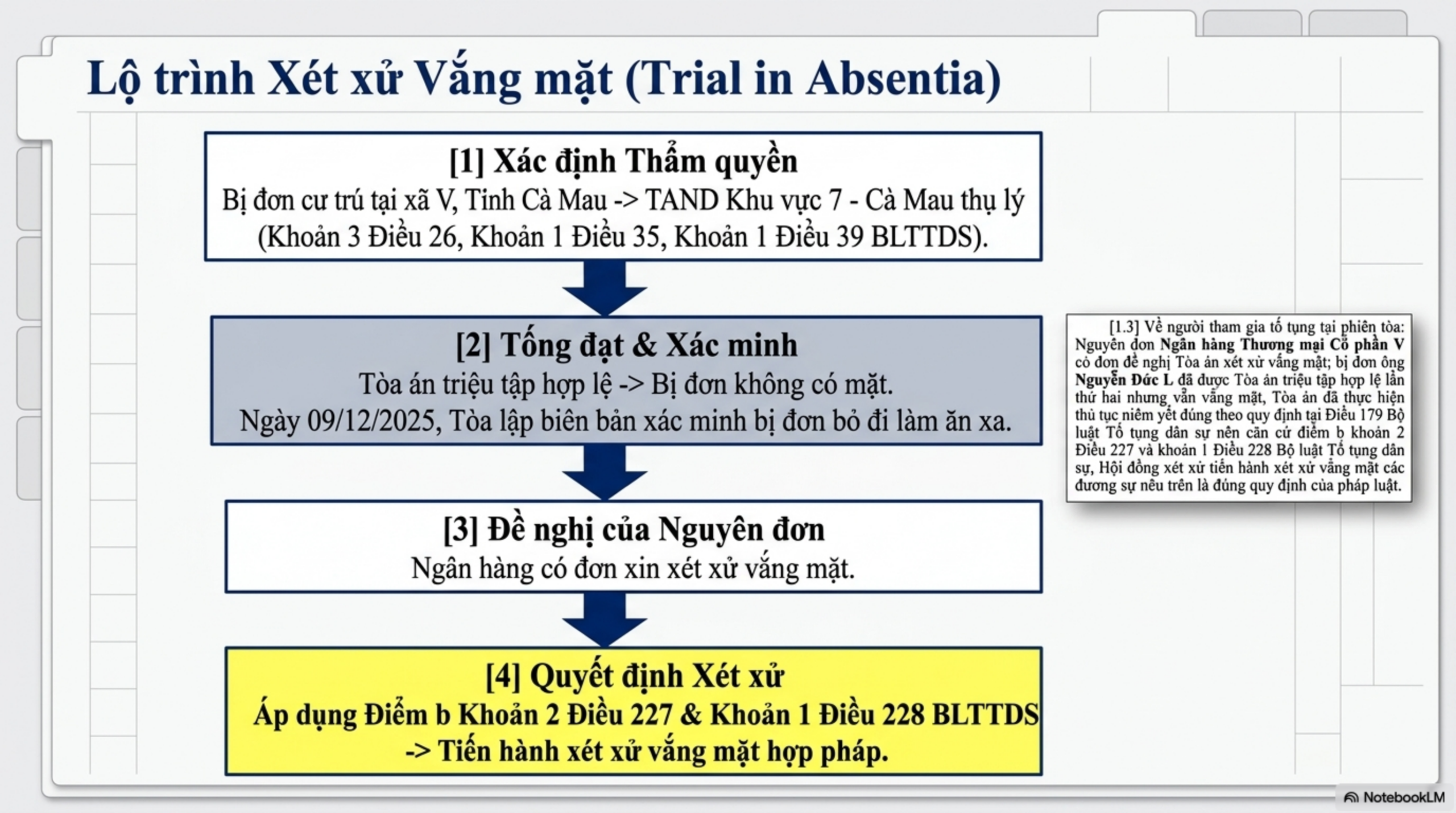

- Bị đơn: Ông Nguyễn Đức L; Sinh ngày: 30/04/1993; Chứng minh nhân dân số: 385617405 cấp ngày 08/8/2010; Địa chỉ: Ấp T, xã V, tỉnh Cà Mau.

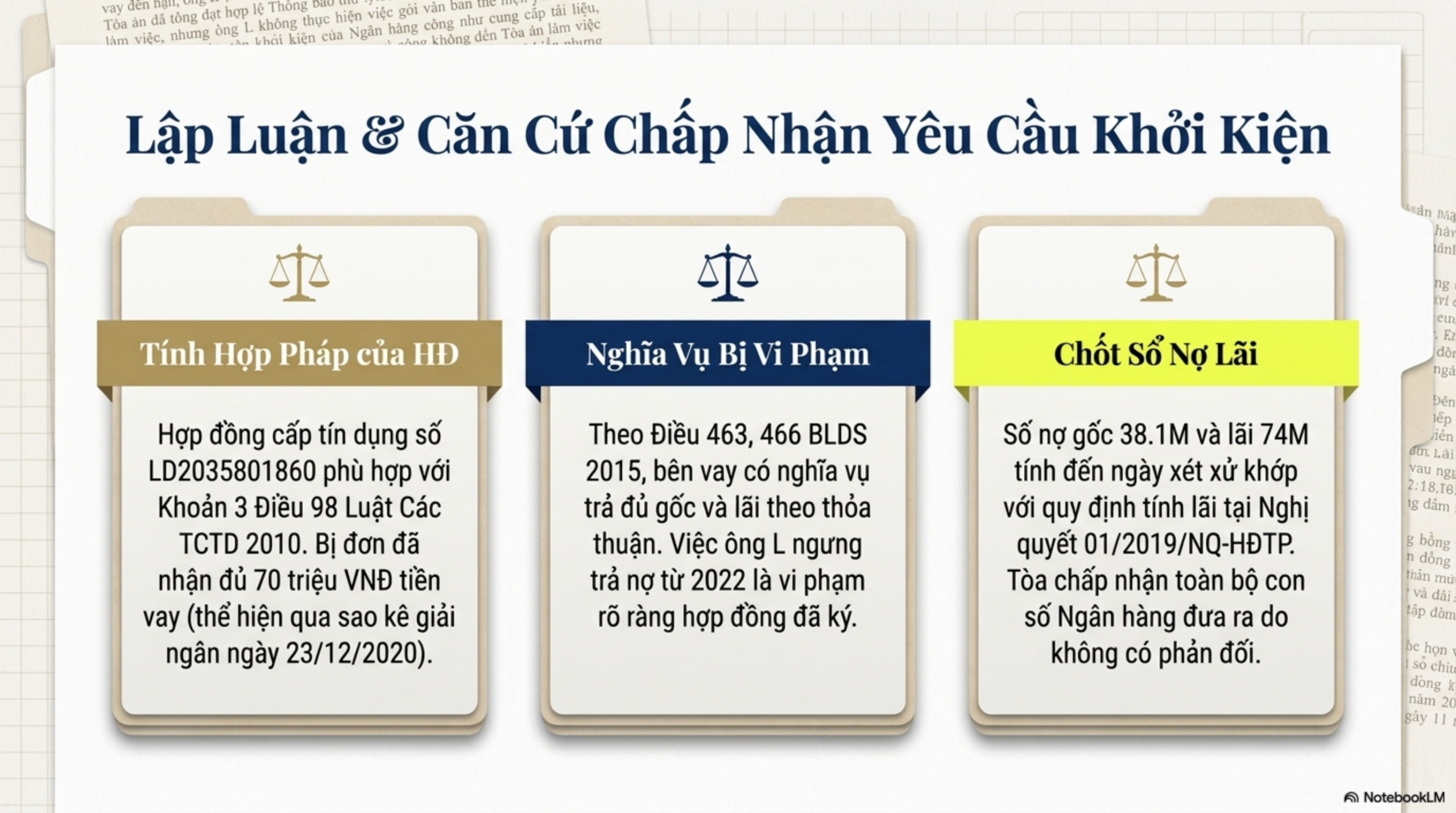

- Nội dung hợp đồng: Hai bên ký kết Hợp đồng cấp tín dụng số LD2035801860 ngày 18/12/2020. Số tiền vay gốc 70.000.000 đồng; Mục đích vay: Tiêu dùng cá nhân; Thời hạn vay: 48 tháng (từ ngày 23/12/2020 đến ngày 15/12/2024).

- Lãi suất: Thỏa thuận 36,4%/năm (điều chỉnh định kỳ 03 tháng/lần). Lãi suất quá hạn tại thời điểm xét xử là 37,4%/năm.

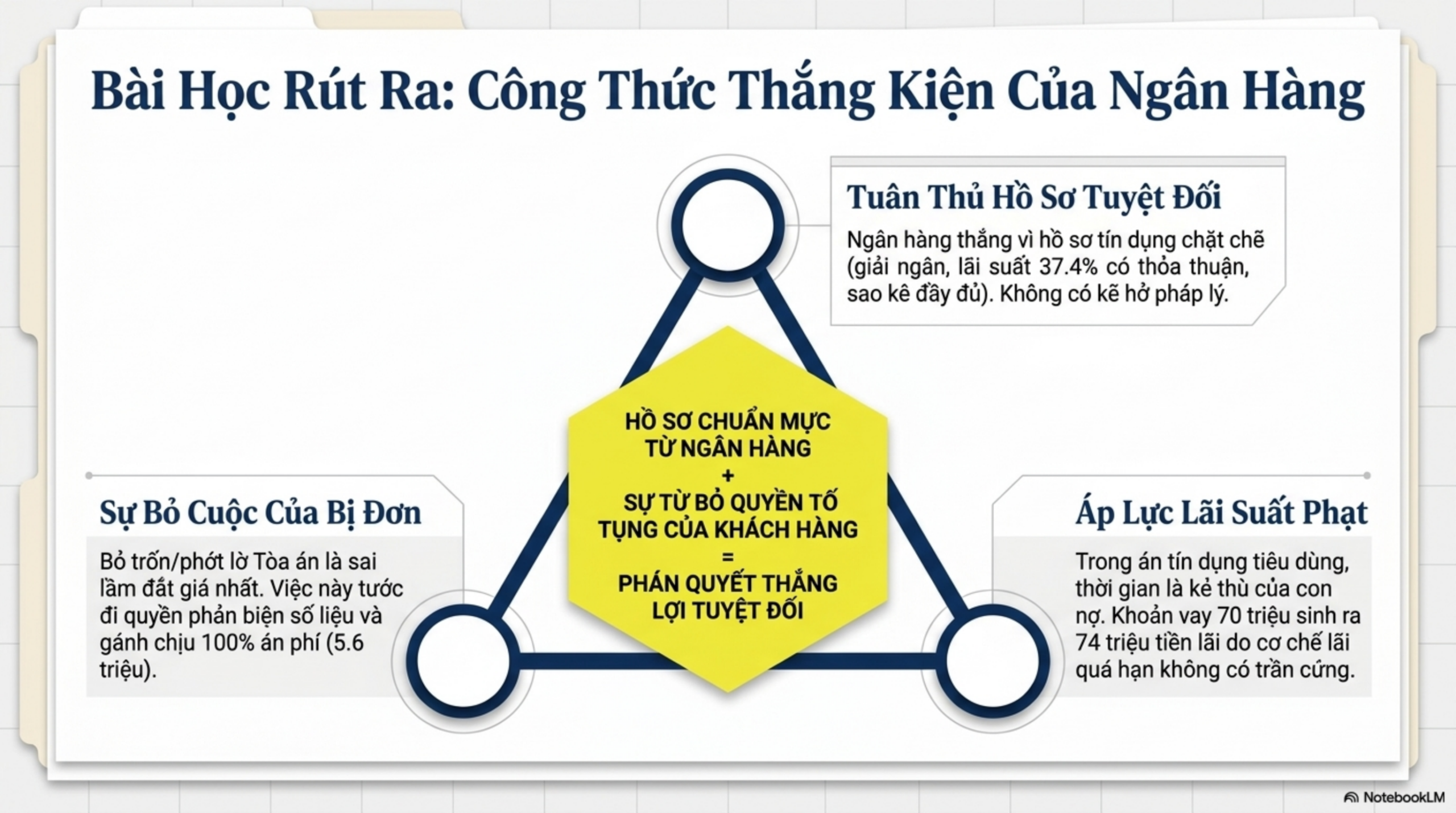

- Quá trình thanh toán: Ông L đã thanh toán được 31.804.890 đồng nợ gốc và 52.015.329 đồng nợ lãi. Tuy nhiên, từ ngày 15/11/2022, bị đơn vi phạm nghĩa vụ trả nợ, dẫn đến việc toàn bộ dư nợ bị chuyển sang nợ quá hạn.

Lập luận của Tòa án và Cơ sở pháp lý

Tòa án xác định Hợp đồng tín dụng số LD2035801860 được xác lập dựa trên sự tự nguyện và năng lực hành vi dân sự đầy đủ của các bên, phù hợp với Điều 463 Bộ luật Dân sự 2015. Do đó, đây là hợp đồng có hiệu lực pháp luật, ràng buộc quyền và nghĩa vụ của cả Ngân hàng và ông Nguyễn Đức L.

Về vấn đề lãi suất, đây là điểm mấu chốt trong các tranh chấp tín dụng. Tòa án đã áp dụng nguyên tắc Lex Specialis (Luật chuyên ngành ưu tiên áp dụng so với luật chung). Cụ thể, mặc dù Bộ luật Dân sự 2015 quy định trần lãi suất 20%/năm, nhưng hoạt động cho vay của các tổ chức tín dụng được điều chỉnh bởi Luật các Tổ chức tín dụng. Căn cứ Điều 91, 95 và 98 Luật các Tổ chức tín dụng năm 2010 (cùng các quy định tương ứng tại Điều 100, 103 Luật các Tổ chức tín dụng năm 2024), các bên có quyền tự thỏa thuận về lãi suất cho vay và lãi suất quá hạn theo cung cầu thị trường. Do đó, mức lãi suất 36,4%/năm và lãi suất quá hạn theo hợp đồng là hoàn toàn hợp pháp và được Tòa án bảo vệ.

Về mặt tố tụng, bị đơn Nguyễn Đức L vắng mặt tại phiên tòa. Qua xác minh tại địa phương ngày 09/12/2025 (Bút lục số 38), Tòa án ghi nhận ông L hiện không có mặt tại nơi cư trú do “đi làm ăn” nhưng không cập nhật địa chỉ mới. Căn cứ Điều 227, 228 Bộ luật Tố tụng dân sự, việc bị đơn cố tình lánh mặt hoặc không cung cấp thông tin liên lạc không làm đình trệ quá trình giải quyết vụ án; Tòa án vẫn tiến hành xét xử vắng mặt để đảm bảo quyền lợi hợp pháp cho nguyên đơn.

Phán quyết cuối cùng của Tòa án

Căn cứ các hồ sơ, tài liệu và quy định pháp luật hiện hành, Tòa án nhân dân Khu vực 7 – Cà Mau tuyên xử:

- Nghĩa vụ thanh toán: Buộc ông Nguyễn Đức L phải trả cho Ngân hàng V1 tổng số tiền tính đến ngày 19/03/2026 là 112.285.189 đồng.

- Cơ cấu nợ cụ thể: Bao gồm nợ gốc là 38.195.110 đồng và nợ lãi tích lũy là 74.090.079 đồng.

- Lãi suất phát sinh: Kể từ ngày 20/03/2026, bị đơn phải tiếp tục chịu tiền lãi quá hạn trên số dư nợ gốc chưa thanh toán theo mức lãi suất thỏa thuận trong hợp đồng. Mức lãi suất này sẽ được điều chỉnh theo chính sách của Ngân hàng trong từng thời kỳ tương ứng với thỏa thuận tại hợp đồng.

- Án phí và lệ phí: Ông Nguyễn Đức L phải chịu án phí dân sự sơ thẩm là 5.614.259 đồng. Ngân hàng V1 được hoàn lại số tiền tạm ứng án phí đã nộp là 1.900.000 đồng theo Biên lai số 0003666 ngày 31/10/2025.

Góc nhìn Luật sư: Rủi ro và Bài học thực tiễn

- Cảnh báo về “tỷ lệ lãi thực tế”: Trong vụ án này, số tiền lãi (hơn 74 triệu đồng) đã vượt gần 200% so với dư nợ gốc còn lại (hơn 38 triệu đồng). Đây là hệ quả tất yếu của lãi suất đặc thù trong phân khúc vay tiêu dùng khi khách hàng để nợ rơi vào trạng thái quá hạn kéo dài. Người vay cần hiểu rằng “lãi chồng lãi” là một cơ chế tài chính được pháp luật thừa nhận trong hoạt động ngân hàng.

- Hệ quả của việc từ bỏ quyền tự bảo vệ: Việc bị đơn không có mặt tại địa phương và vắng mặt tại Tòa án dẫn đến việc mất đi quyền đối chiếu số nợ, quyền thương lượng miễn giảm lãi hoặc trình bày các hoàn cảnh khó khăn để tìm kiếm giải pháp giãn nợ. Tòa án sẽ chỉ căn cứ trên hồ sơ một phía từ Ngân hàng để ra phán quyết.

- Lời khuyên về cư trú và đàm phán: Người đi vay phải luôn cập nhật địa chỉ cư trú cho tổ chức tín dụng theo đúng cam kết hợp đồng. Khi gặp bế tắc tài chính, giải pháp tối ưu là chủ động liên lạc với Ngân hàng để thương lượng phương án cơ cấu nợ thay vì cắt đứt liên lạc, nhằm tránh phát sinh thêm chi phí án phí và các hệ quả pháp lý cưỡng chế thi hành án sau này.

Bản án này khẳng định sự nghiêm minh của pháp luật trong việc thực thi nghĩa vụ hợp đồng tín dụng. Đối với các cá nhân, việc tham gia vay vốn cần đi đôi với trách nhiệm tài chính và ý thức chấp hành pháp luật tố tụng để tránh những tổn thất nặng nề không đáng có.

Slide Tóm Tắt Bản Án