📊 Sơ Đồ Quy Trình Pháp Lý (Infographic)

Nhấp vào ảnh để xem chi tiết quy trình vụ việc được hệ thống AI Luật Sư phân tích trực quan.

Nợ quá hạn và bài học đắt giá từ bản án tín dụng: Đừng để “mất trắng” vì vắng mặt tại Tòa

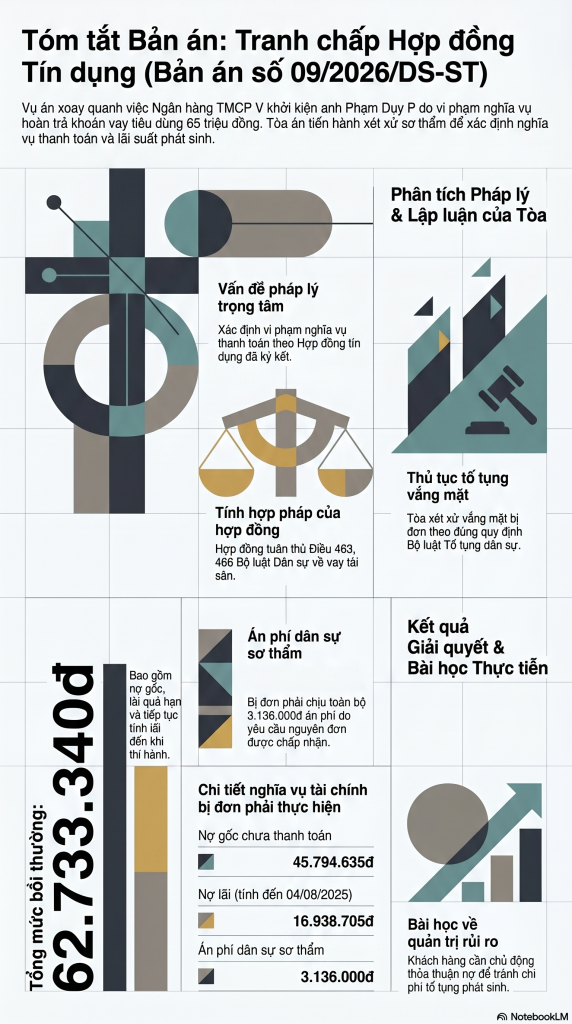

1. Tóm lược bối cảnh vụ tranh chấp giữa Ngân hàng TMCP V và ông Phạm Duy P

Dưới nhãn quan pháp lý của một luật sư chuyên giải quyết tranh chấp, tôi nhận thấy vụ án giữa Ngân hàng TMCP V và ông Phạm Duy P (sinh năm 1997) là một điển hình cho sự chủ quan của người vay trẻ tuổi. Mối quan hệ tín dụng này được thiết lập vào ngày 17/12/2022 thông qua Hợp đồng cho vay vốn số LD2235100483. Theo đó, ông P đã vay số tiền 65.000.000 đồng với mục đích tiêu dùng cá nhân, lãi suất thỏa thuận là 20,5%/năm và thời hạn vay trong 36 tháng.

Thực tế, ông P không hoàn toàn chối bỏ nghĩa vụ ngay từ đầu. Hồ sơ vụ án ghi nhận ông đã thanh toán được 25.652.944 đồng nợ gốc và 16.568.682 đồng tiền lãi. Tuy nhiên, do vi phạm nghĩa vụ thanh toán sau đó, phía Ngân hàng đã quyết định khởi kiện ra Tòa án nhân dân khu vực 8 – Đắk Lắk để thu hồi toàn bộ dư nợ quá hạn, chấm dứt sự đình trệ kéo dài của hợp đồng.

2. Yêu cầu khởi kiện của Ngân hàng và số liệu thực tế

Tại hồ sơ khởi kiện, Ngân hàng TMCP V đã đưa ra các con số cụ thể, minh bạch dựa trên lịch sử giao dịch và các điều khoản đã ký kết. Hội đồng xét xử đã xem xét và xác định tổng số nợ tính đến ngày 04/8/2025 mà bị đơn phải gánh vác như sau:

- Số tiền nợ gốc còn lại: 45.794.635 đồng.

- Số tiền lãi phát sinh: 16.938.705 đồng.

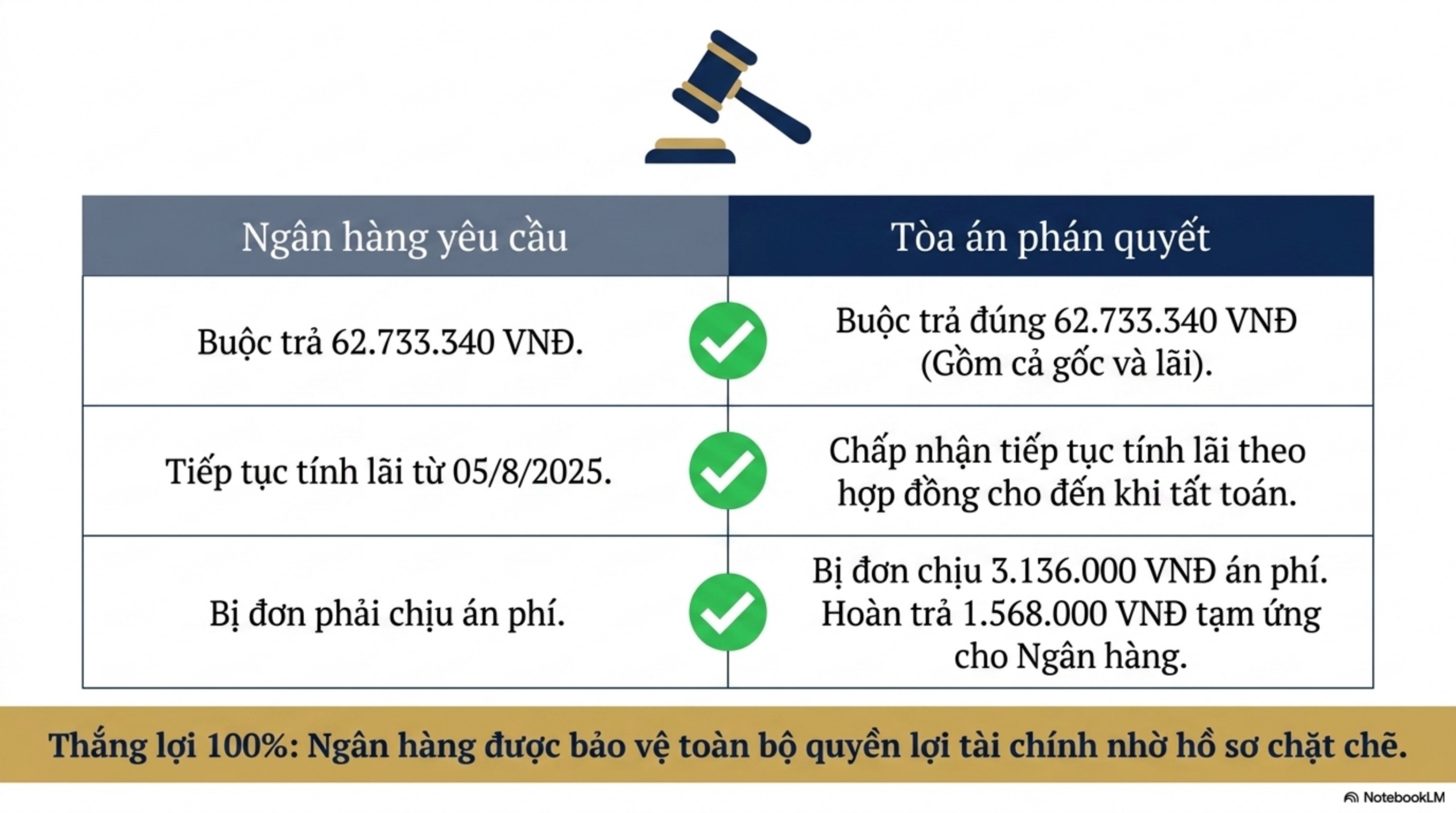

- Tổng cộng nghĩa vụ thanh toán: 62.733.340 đồng.

Bên cạnh đó, Ngân hàng yêu cầu và được Tòa án chấp thuận việc tiếp tục tính lãi suất kể từ ngày 05/8/2025 cho đến khi ông Phạm Duy P thanh toán xong toàn bộ khoản nợ gốc theo mức lãi suất các bên đã thỏa thuận trong hợp đồng. Điều này đồng nghĩa với việc nợ càng chậm trả, con số thực tế phải thanh toán sẽ còn tăng cao hơn nhiều so với thời điểm xét xử.

3. Góc nhìn luật sư: Phân tích lập luận và quyết định của Hội đồng xét xử

Bản án số 09/2026/DS-ST ngày 16/3/2026 của Tòa án nhân dân khu vực 8 – Đắk Lắk đã thể hiện sự sắc bén và đúng đắn trong việc áp dụng pháp luật. Dưới đây là phân tích của tôi về các quyết định này:

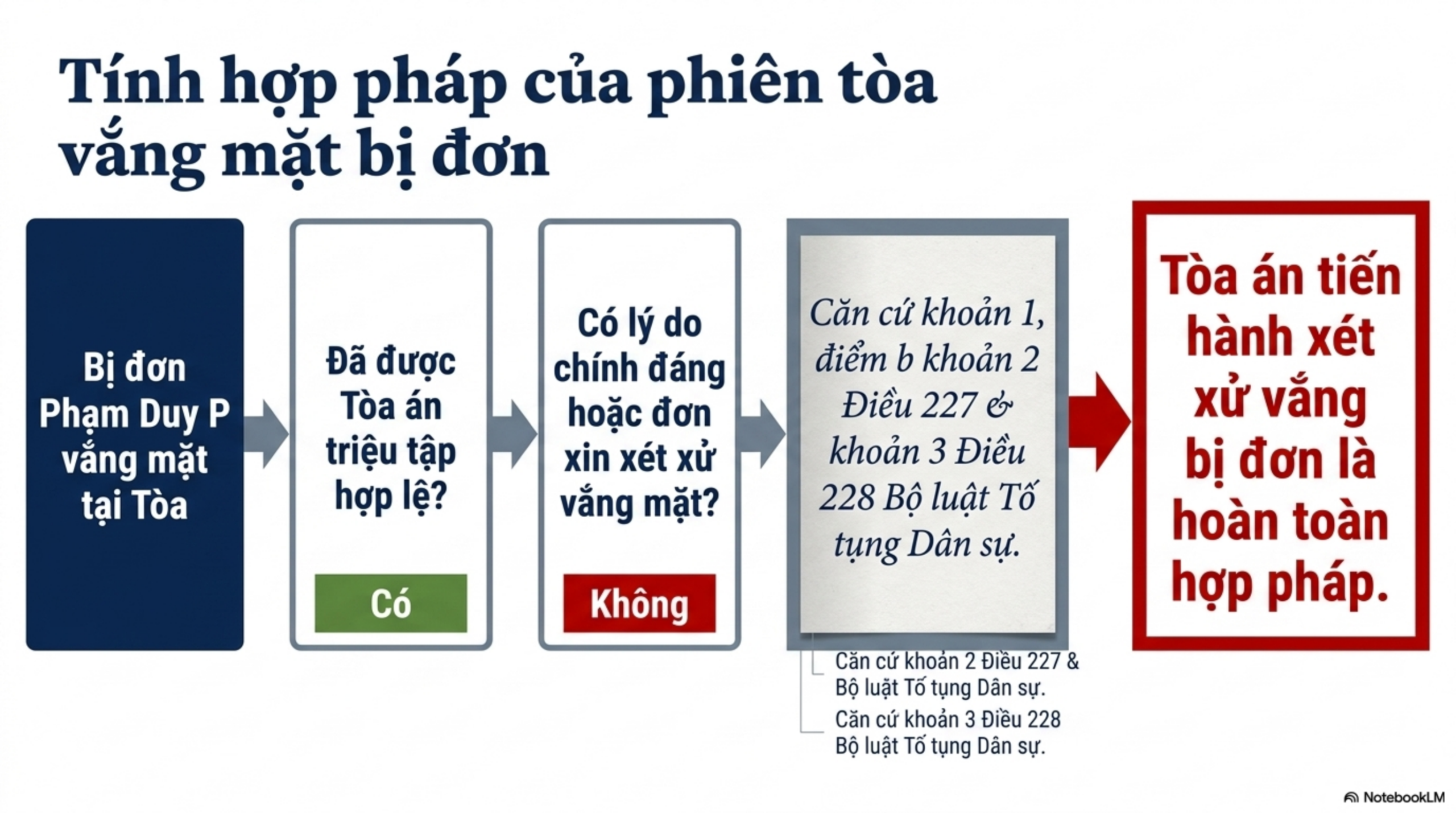

- Về tố tụng: Hội đồng xét xử đã căn cứ vào Điều 227, Điều 228 Bộ luật Tố tụng dân sự để xét xử vắng mặt bị đơn Phạm Duy P. Đặc biệt, Tòa án đã vận dụng sắc bén Nghị quyết số 01/2025/NQ-HĐTP ngày 27/6/2025 của Hội đồng Thẩm phán TANDTC để xác định thẩm quyền giải quyết. Việc bị đơn vắng mặt dù đã được triệu tập hợp lệ không thể ngăn cản quá trình thực thi công lý; ngược lại, nó chỉ khiến bị đơn mất đi quyền tự bảo vệ mình.

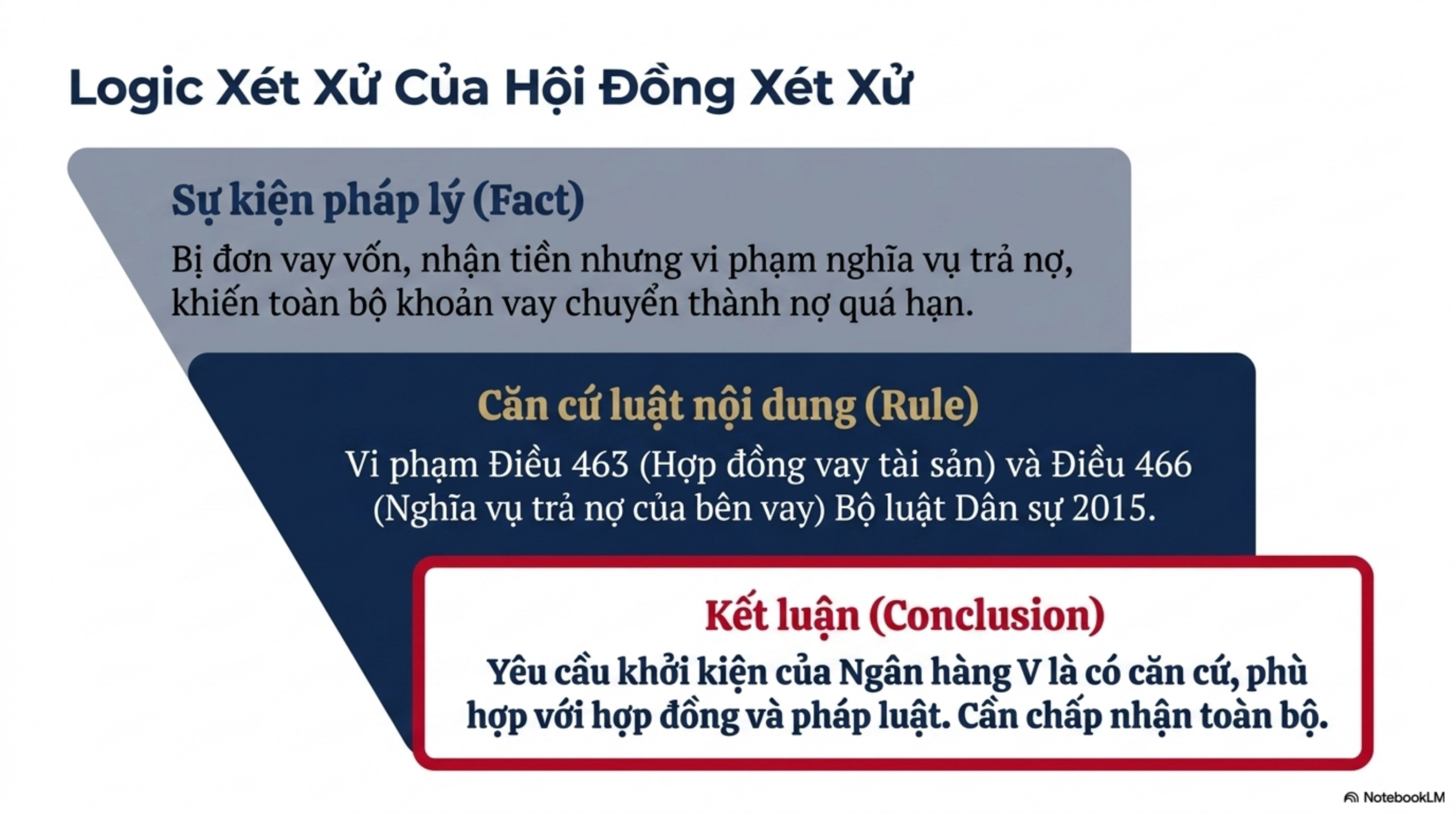

- Về nội dung: Tòa án khẳng định tính hợp pháp tuyệt đối của hợp đồng căn cứ theo Điều 463, 466 Bộ luật Dân sự và các quy định của Luật Các tổ chức tín dụng. Mức lãi suất 20,5%/năm được xác định là phù hợp với quy định của pháp luật về hoạt động cho vay tiêu dùng của ngân hàng thương mại, do đó ông P không có cơ sở pháp lý để từ chối thanh toán.

- Về kết quả và án phí: Tòa án tuyên chấp nhận toàn bộ yêu cầu của nguyên đơn. Một “gánh nặng” tài chính khác là ông P phải chịu 3.136.000 đồng án phí dân sự sơ thẩm theo quy định tại Nghị quyết 326/2016/UBTVQH14. Đây là khoản chi phí phát sinh hoàn toàn có thể tránh được nếu người vay có thái độ hợp tác hơn.

4. Rủi ro pháp lý và bài học thực tiễn cho khách hàng vay vốn

Từ diễn biến vụ án, tôi muốn nhấn mạnh những bài học đắt giá mà bất kỳ người vay vốn nào cũng cần lưu tâm:

Rủi ro từ việc vắng mặt và bỏ lỡ cơ hội hòa giải: Ông Phạm Duy P đã bỏ lỡ cơ hội vàng tại các phiên hòa giải. Nếu có mặt, người vay có thể thương lượng với Ngân hàng về việc miễn giảm lãi, giãn thời hạn trả nợ hoặc cơ cấu lại khoản nợ. Việc vắng mặt khiến Tòa án chỉ căn cứ vào hồ sơ một chiều từ phía Ngân hàng, dẫn đến phán quyết bất lợi tối đa cho bị đơn.

Bẫy thời gian và lãi suất phát sinh trong tố tụng: Hãy nhìn vào mốc thời gian: số nợ được chốt vào ngày 04/8/2025, nhưng bản án chỉ được tuyên vào ngày 16/3/2026. Trong hơn 7 tháng chờ đợi xét xử đó, lãi suất vẫn âm thầm chảy vào tổng nợ gốc. Người vay thường lầm tưởng rằng đi kiện là “đóng băng” nợ, nhưng thực tế nợ vẫn phình to theo từng ngày cho đến khi thi hành án xong.

Hệ lụy tài chính từ án phí và hồ sơ tín dụng xấu: Ngoài nợ gốc và lãi, việc phải gánh thêm án phí (trong trường hợp này là hơn 3,1 triệu đồng) là một sự lãng phí tài chính. Hơn nữa, một bản án công khai sẽ khiến hồ sơ tín dụng của người vay (đặc biệt là những người trẻ sinh năm 1997 như ông P) bị ảnh hưởng nghiêm trọng, đóng sập cánh cửa tiếp cận vốn ngân hàng trong tương lai.

5. Kết luận và lời khuyên từ Luật sư

Hợp đồng tín dụng là sự thỏa thuận dựa trên tinh thần thượng tôn pháp luật. Khi đã đặt bút ký, việc tuân thủ nghĩa vụ thanh toán là bắt buộc. Qua vụ án của ông Phạm Duy P, chúng ta thấy rằng sự im lặng và vắng mặt không bao giờ là giải pháp an toàn trước pháp đình.

Lời khuyên chân thành của tôi dành cho các khách hàng vay vốn là hãy luôn chủ động. Nếu lâm vào khó khăn tài chính, hãy chủ động liên hệ Ngân hàng để tìm kiếm sự đồng thuận thông qua hòa giải hoặc thương lượng ngoài tòa án. Trong trường hợp bị khởi kiện, việc có mặt tại Tòa án không chỉ là nghĩa vụ mà còn là quyền lợi để bạn đưa ra các chứng cứ giảm nhẹ, đề xuất phương án trả nợ khả thi và giảm thiểu tối đa thiệt hại về lãi suất cũng như án phí.

📊 Tóm Tắt Quy Trình Pháp Lý (Infographic)

Ảnh infographic trực quan chi tiết giúp bạn dễ dàng nắm bắt các bước thủ tục trọng tâm.

📊 Slide Trình Bày Bản Án (Tài Liệu Chi Tiết)

Xem toàn bộ slide phân tích vụ việc dưới dạng tập tài liệu trình bày liên tiếp.

💡 Mẹo: Bạn có thể cuộn thanh bên trong để xem toàn bộ tài liệu slide.

📊 Slide Trình Bày Bản Án (Tài Liệu Chi Tiết)

Xem toàn bộ slide phân tích vụ việc dưới dạng tập tài liệu trình bày liên tiếp bên dưới.

💡 Mẹo: Bạn có thể cuộn thanh bên trong để xem toàn bộ tài liệu slide.

Bài viết được tổng hợp và xây dựng tự động bởi AI Media Agent của ⚖️ AiLuatSu.com