Trong thực tiễn tranh tụng dân sự nhiều năm qua, tôi đã chứng kiến không ít vụ án mà các bên dù đã cẩn thận lập hợp đồng tại văn phòng công chứng nhưng vẫn không tránh khỏi những kịch bản tố tụng kéo dài qua nhiều cấp xét xử. Sai lầm thường gặp không nằm ở sự tồn tại của khoản nợ, mà nằm ở sự hiểu biết chưa thấu đáo về quy chế lãi suất và các nguyên tắc xác định phạm vi khởi kiện. Bản án số 404/2026/DS-PT của Tòa án nhân dân thành phố Cần Thơ là một ví dụ điển hình, mang lại những bài học pháp lý đắt giá về chiến lược khởi kiện và quản trị rủi ro trong giao dịch vay tài sản.

Tóm tắt diễn biến vụ án: Từ sự tin tưởng đến tranh chấp tại Tòa

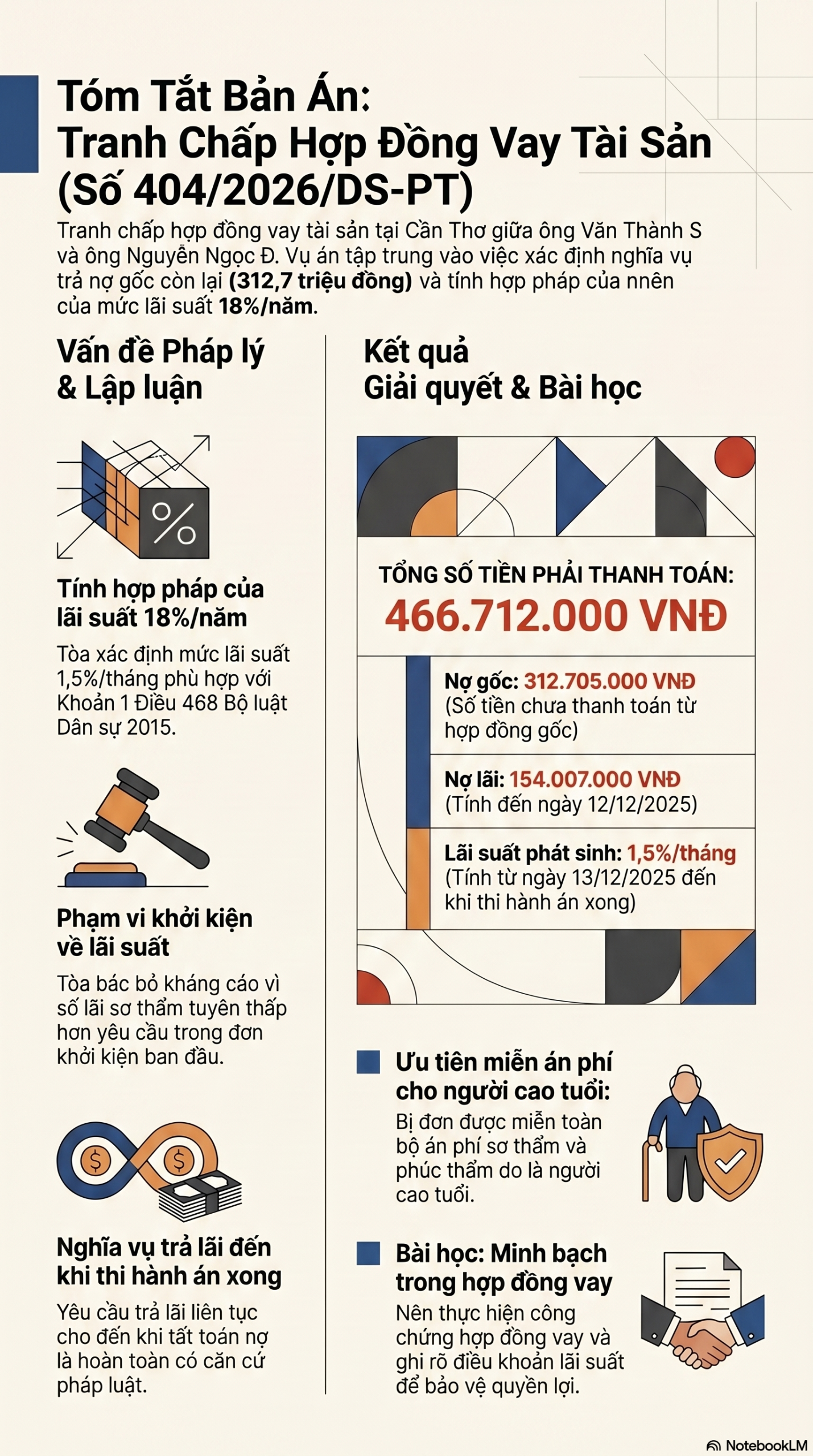

Vụ án phát sinh từ mối quan hệ làm ăn giữa ông Văn Thành S (nguyên đơn) và ông Nguyễn Ngọc Đ (bị đơn). Điểm tựa pháp lý vững chắc ban đầu của giao dịch này là Hợp đồng vay tiền lập ngày 22/12/2022, được thực hiện công chứng tại Văn phòng công chứng C (số công chứng 3932, quyển số 02/2022 TP/CC-SCC-HĐGD). Các nội dung cốt lõi bao gồm:

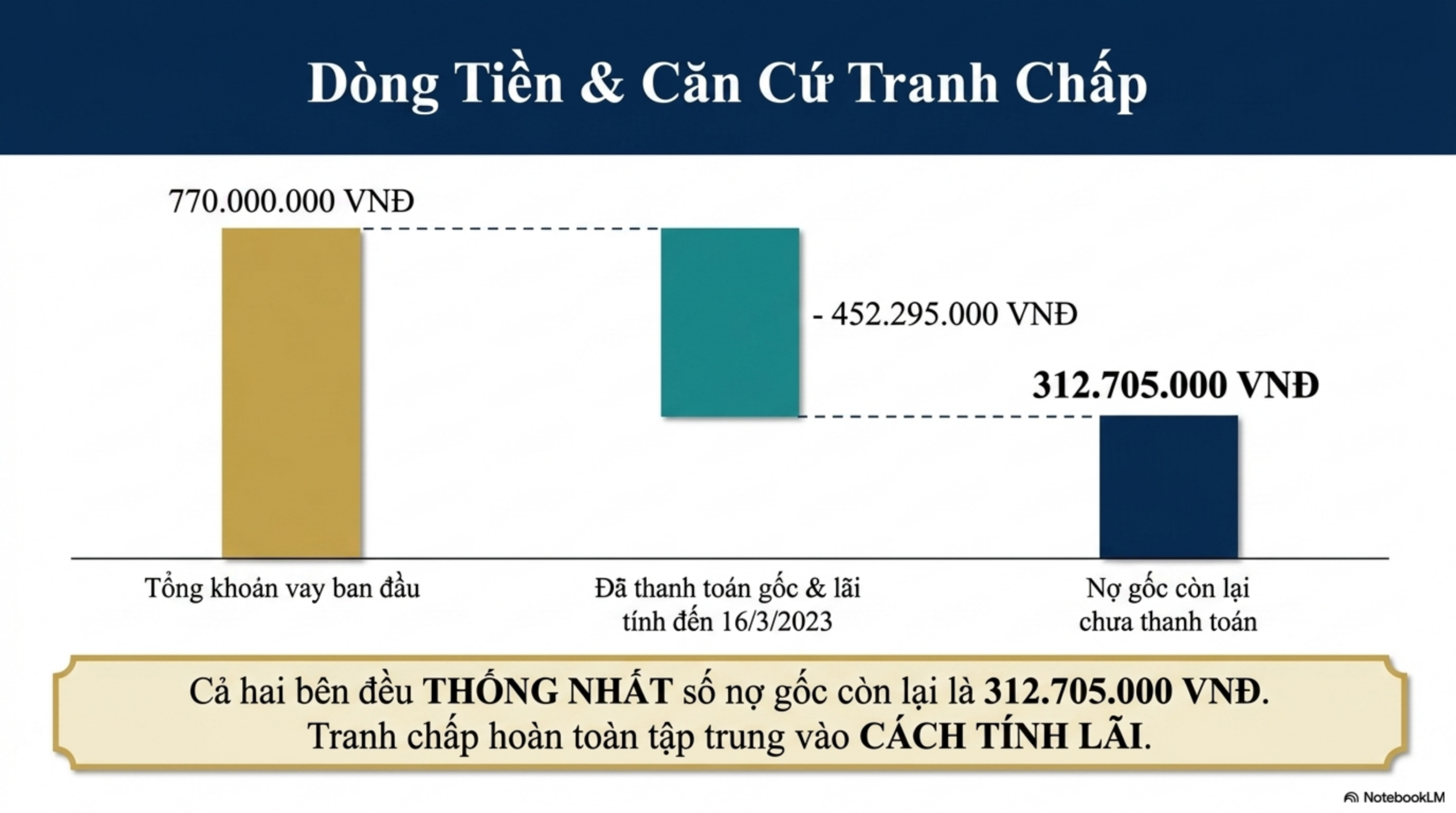

– Số tiền vay gốc: 770.000.000 đồng.

– Thời hạn vay: 180 ngày.

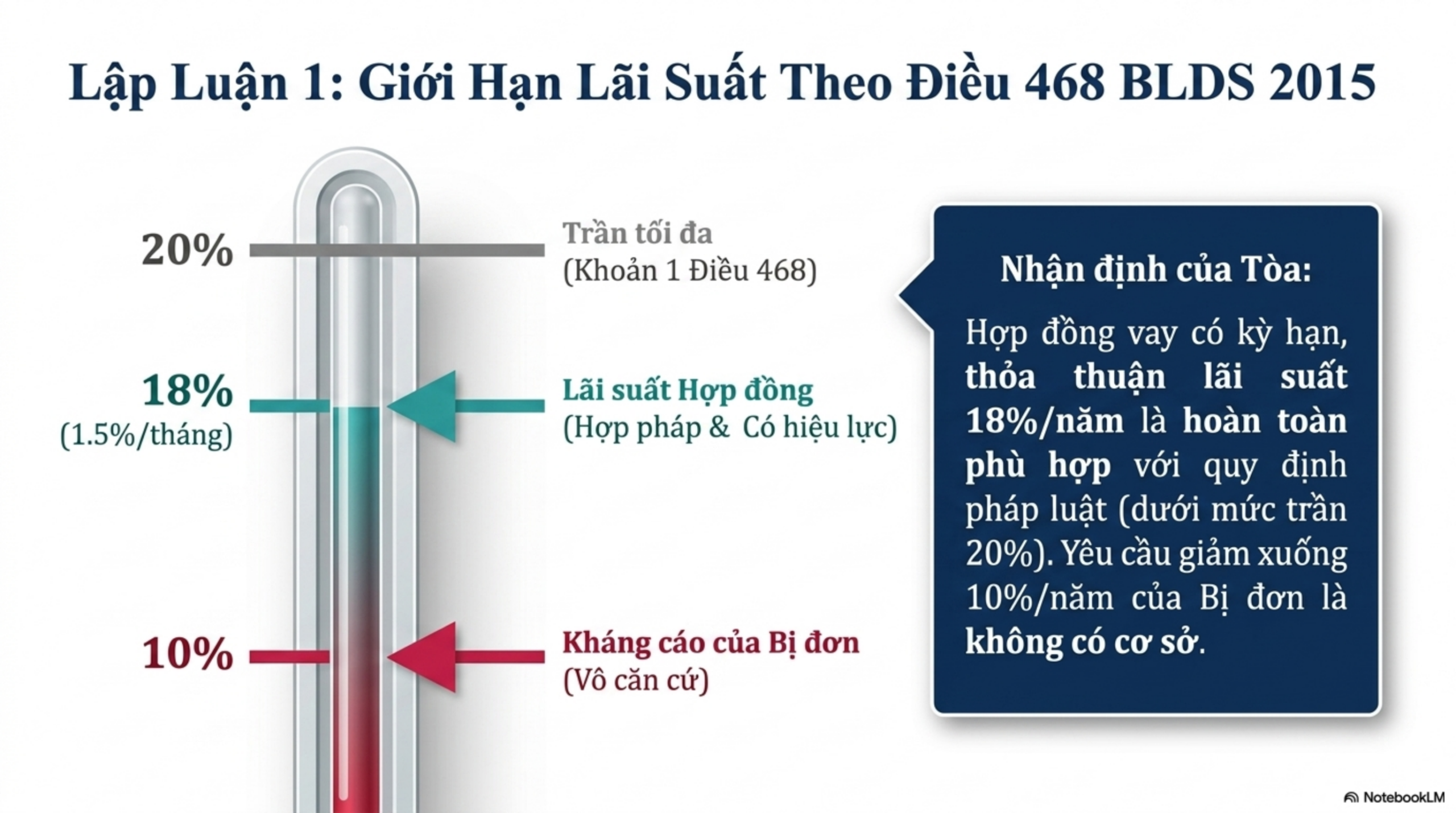

– Lãi suất thỏa thuận: 1,5%/tháng (tương đương 18%/năm).

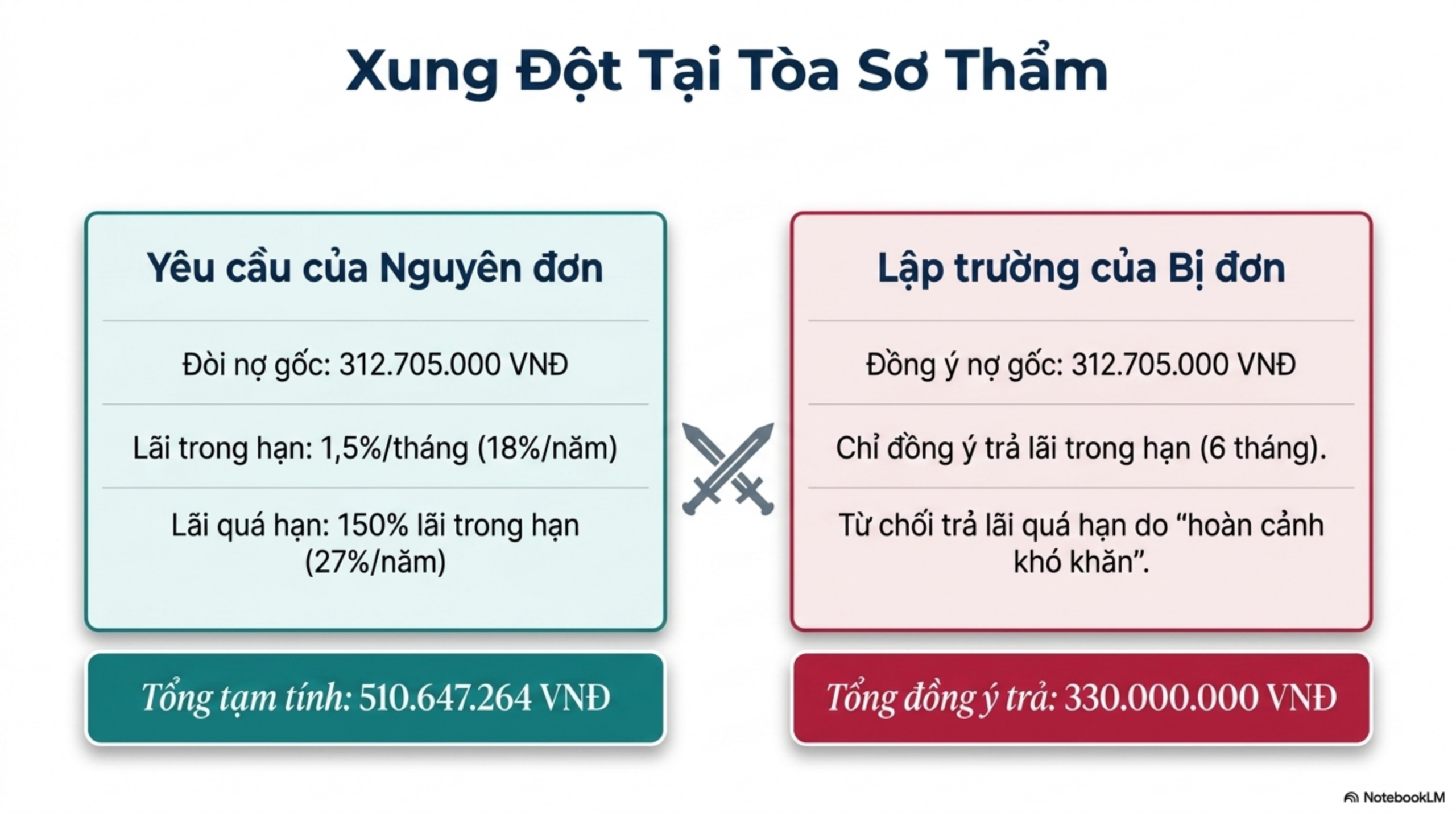

Tính đến ngày 16/3/2023, ông Đ đã thanh toán được một phần vốn và lãi, còn nợ lại số tiền gốc là 312.705.000 đồng. Sau nhiều lần thương thảo bất thành, ông S quyết định khởi kiện. Đáng chú ý, ban đầu trong đơn khởi kiện, ông S yêu cầu mức lãi suất quá hạn lên đến 27%/năm (tương đương 150% lãi suất trong hạn). Tuy nhiên, tại phiên tòa, nguyên đơn đã có một bước đi chiến lược khi chủ động điều chỉnh, giới hạn yêu cầu lãi suất xuống mức 1,5%/tháng (18%/năm) cho toàn bộ quá trình từ khi vi phạm đến khi xét xử sơ thẩm.

Cuộc chiến pháp lý tại hai cấp xét xử

Tranh chấp tại Tòa án xoay quanh các lập luận về tính hợp lý của lãi suất và giới hạn của quyền khởi kiện:

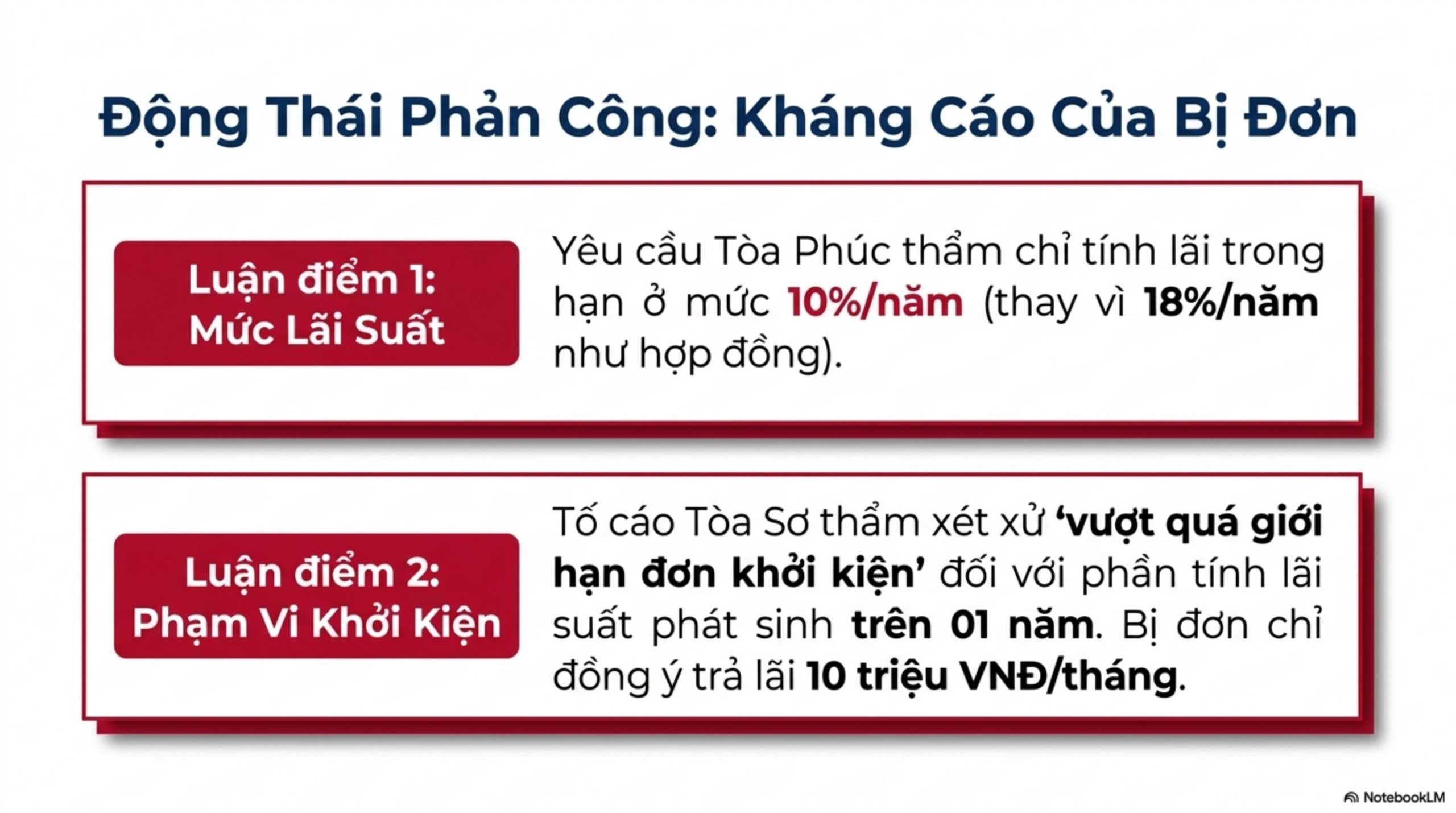

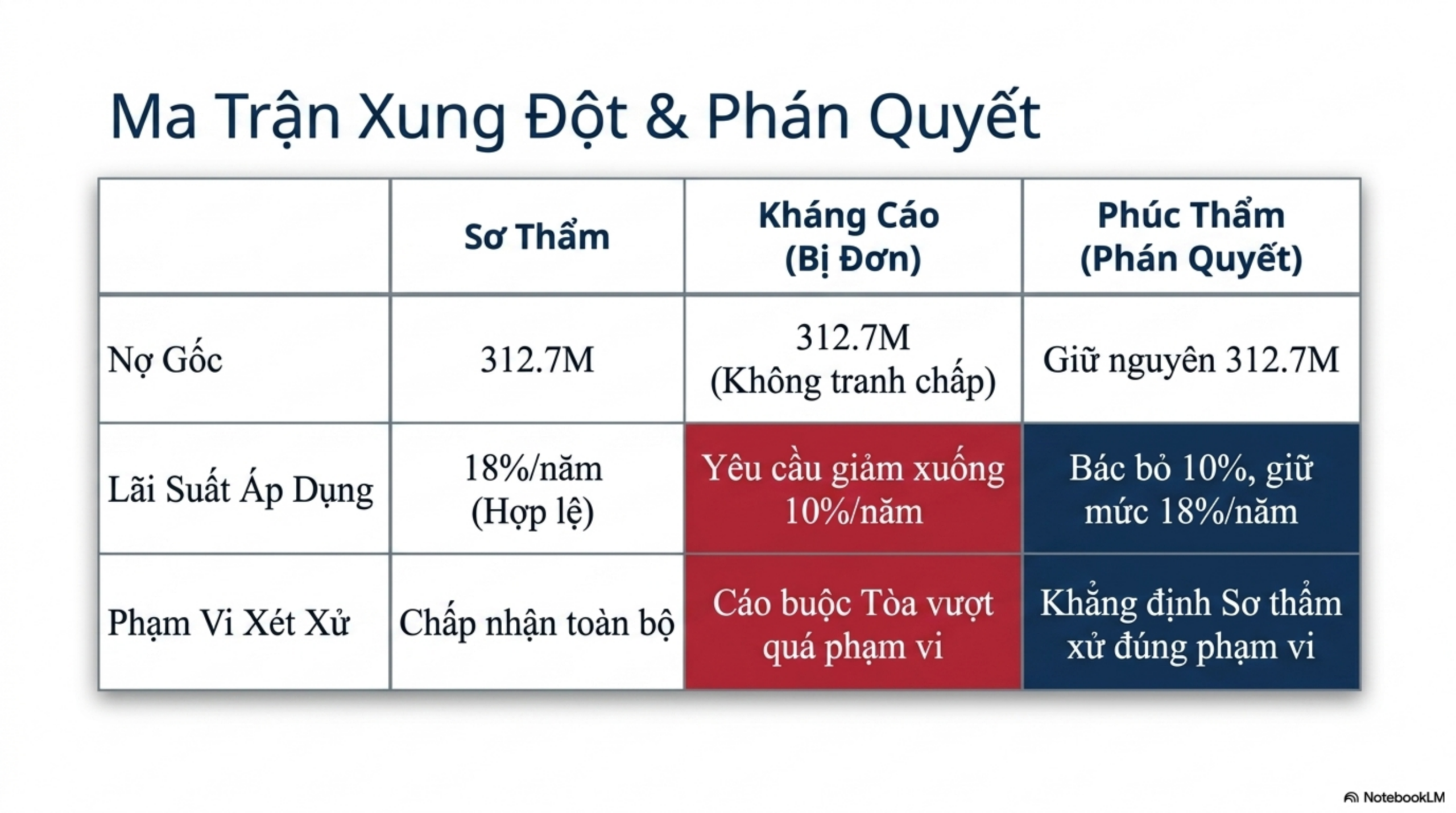

- Quan điểm của bị đơn: Ông Đ thừa nhận nợ gốc nhưng chỉ đồng ý trả lãi trong hạn 06 tháng đầu. Ông đưa ra hai lý lẽ chính: Một là hoàn cảnh kinh tế khó khăn nên đề nghị giảm lãi suất xuống 10%/năm; hai là cáo buộc Tòa án sơ thẩm tuyên lãi vượt quá phạm vi khởi kiện vì số tiền lãi thực tế trong bản án cao hơn con số “tạm tính” trong đơn khởi kiện ban đầu.

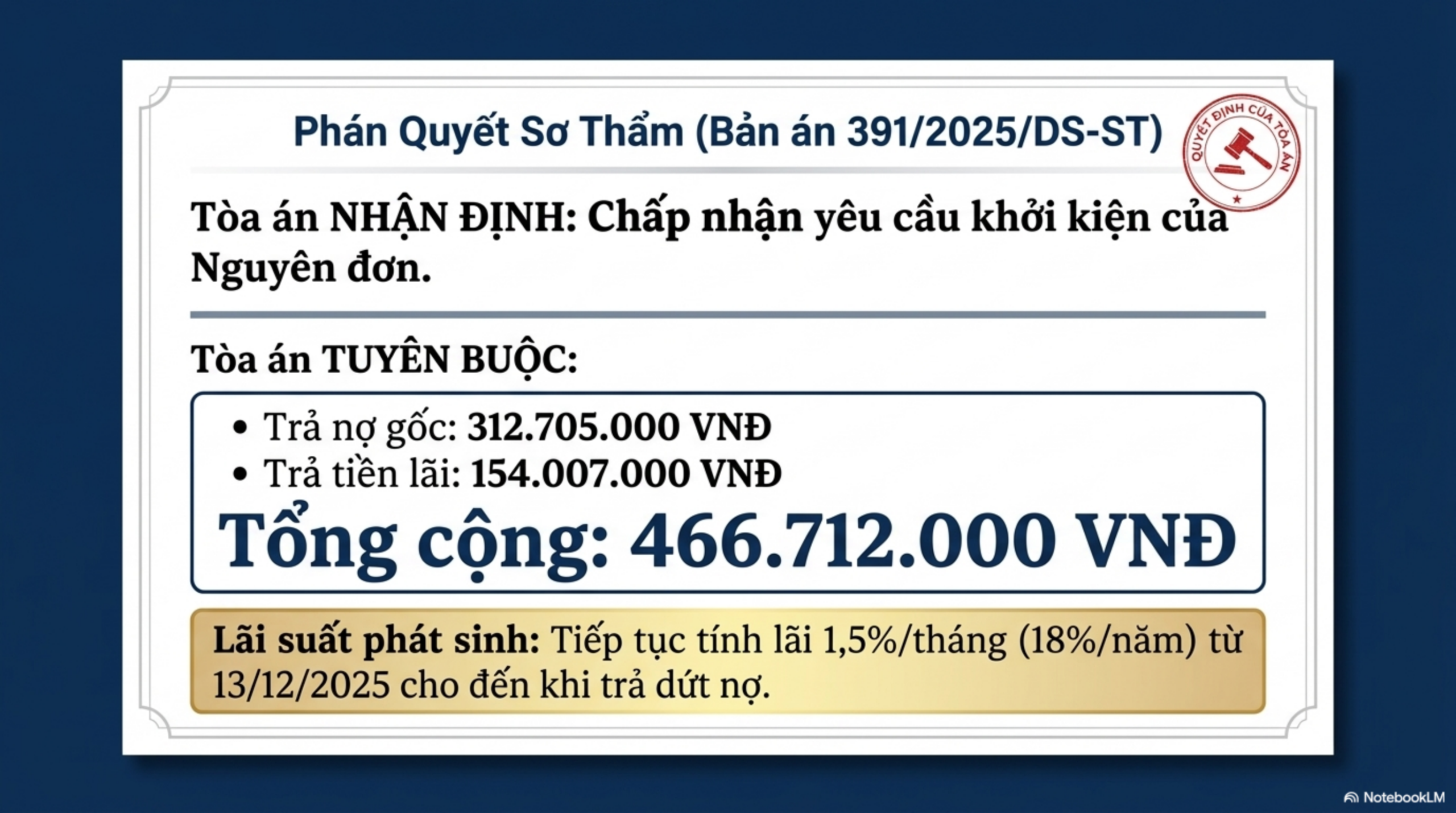

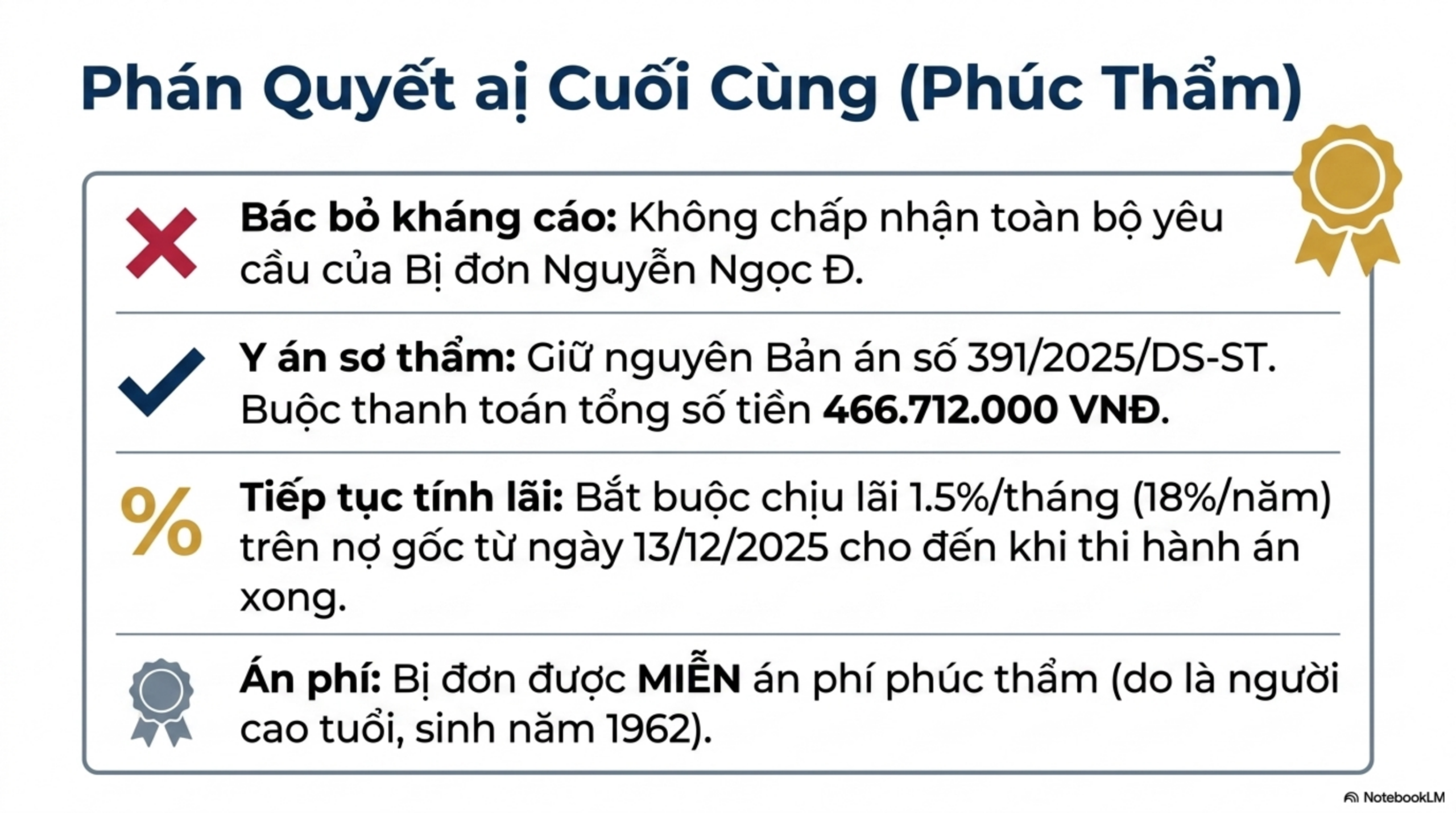

- Phán quyết của Tòa sơ thẩm: Tòa án chấp nhận toàn bộ yêu cầu (đã điều chỉnh) của nguyên đơn, buộc ông Đ trả 312.705.000 đồng nợ gốc và 154.007.000 đồng tiền lãi.

Phân tích pháp lý: Tại sao kháng cáo của bị đơn bị bác bỏ?

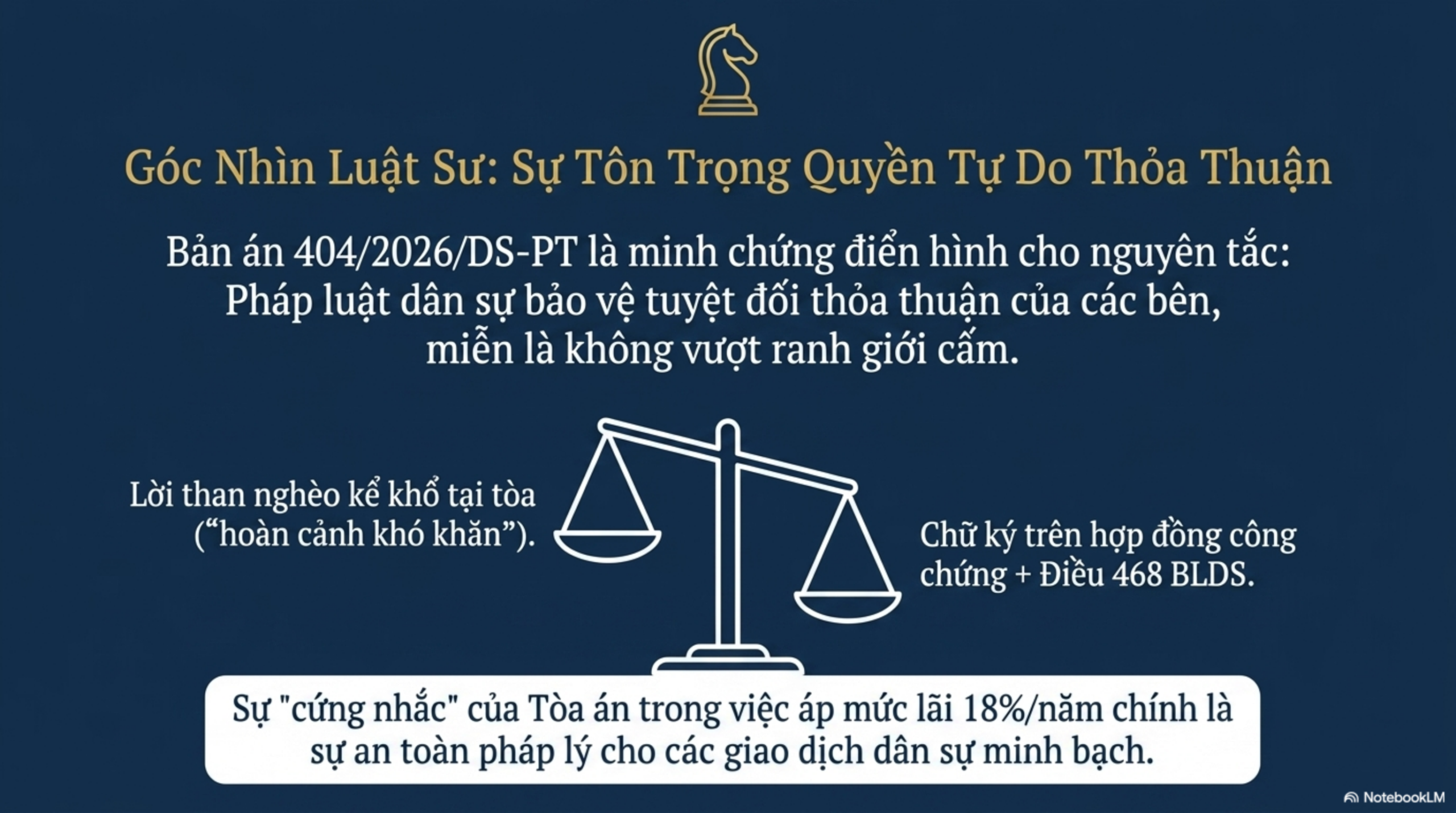

Dưới góc độ của một luật sư tranh tụng, tôi đánh giá Hội đồng xét xử phúc thẩm đã áp dụng các quy tắc pháp lý cực kỳ chặt chẽ để bảo vệ tính thượng tôn của hợp đồng:

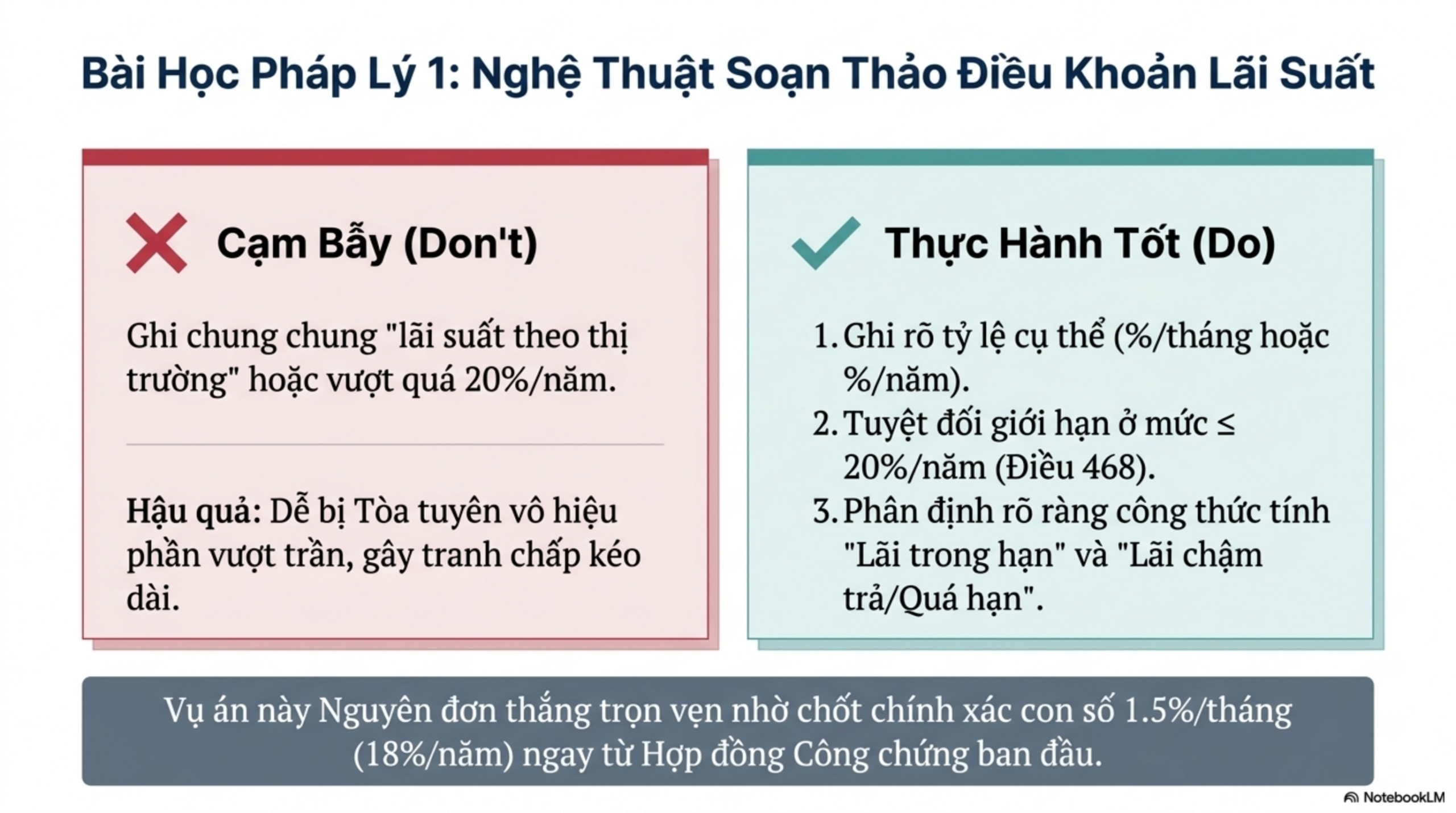

Về mức lãi suất 18%/năm và Khoản 1 Điều 468 Bộ luật Dân sự 2015: Tòa án khẳng định mức lãi suất 1,5%/tháng là hoàn toàn hợp pháp vì không vượt quá ngưỡng trần 20%/năm. Việc bị đơn viện dẫn “hoàn cảnh khó khăn” để yêu cầu giảm xuống 10%/năm là yêu cầu không có căn cứ pháp lý. Trong tố tụng dân sự, sự tự nguyện thỏa thuận trong một hợp đồng không vi phạm điều cấm của luật là “luật của các bên”, Tòa án không có thẩm quyền tự ý giảm lãi suất nếu thỏa thuận đó đúng luật.

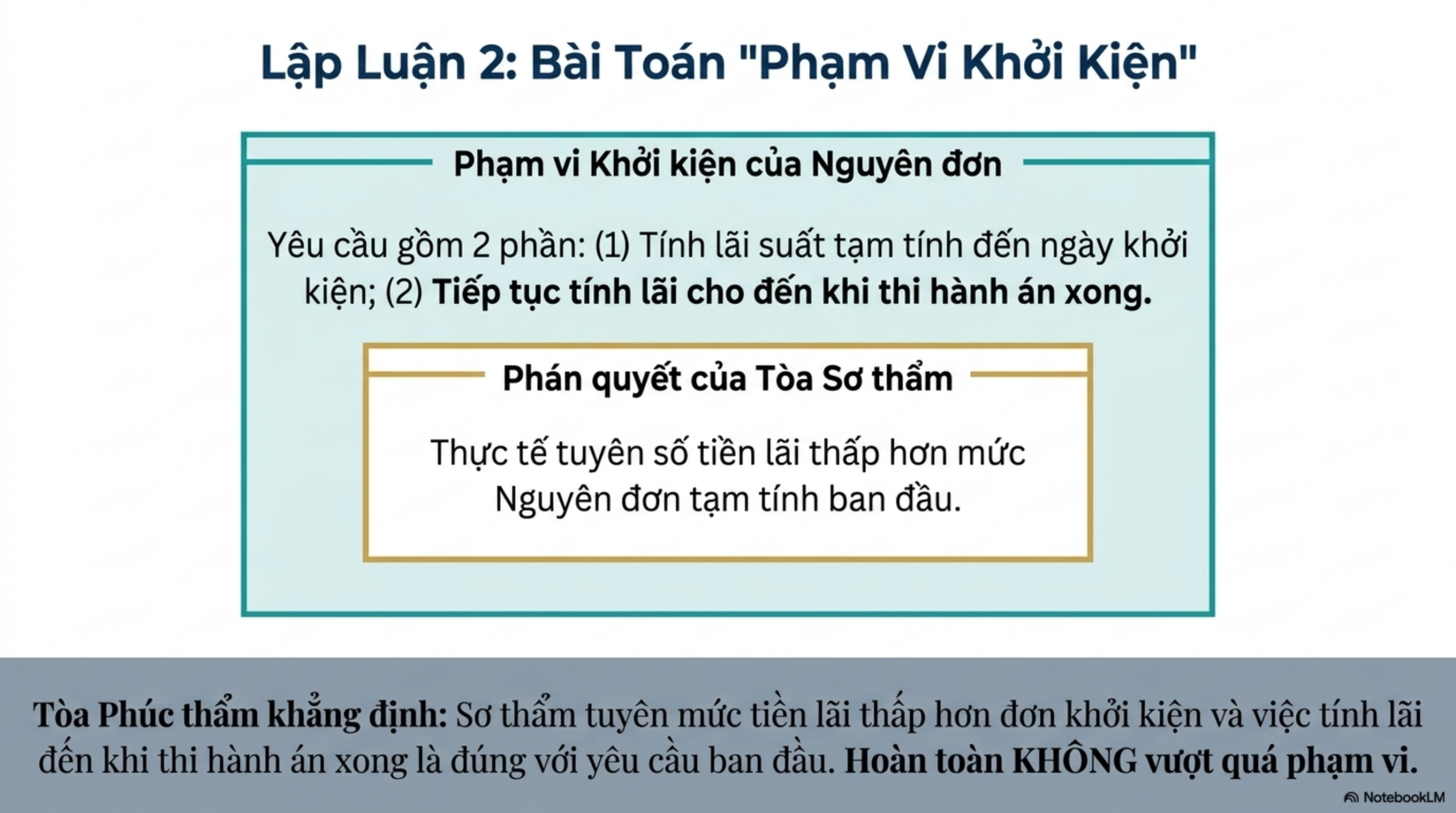

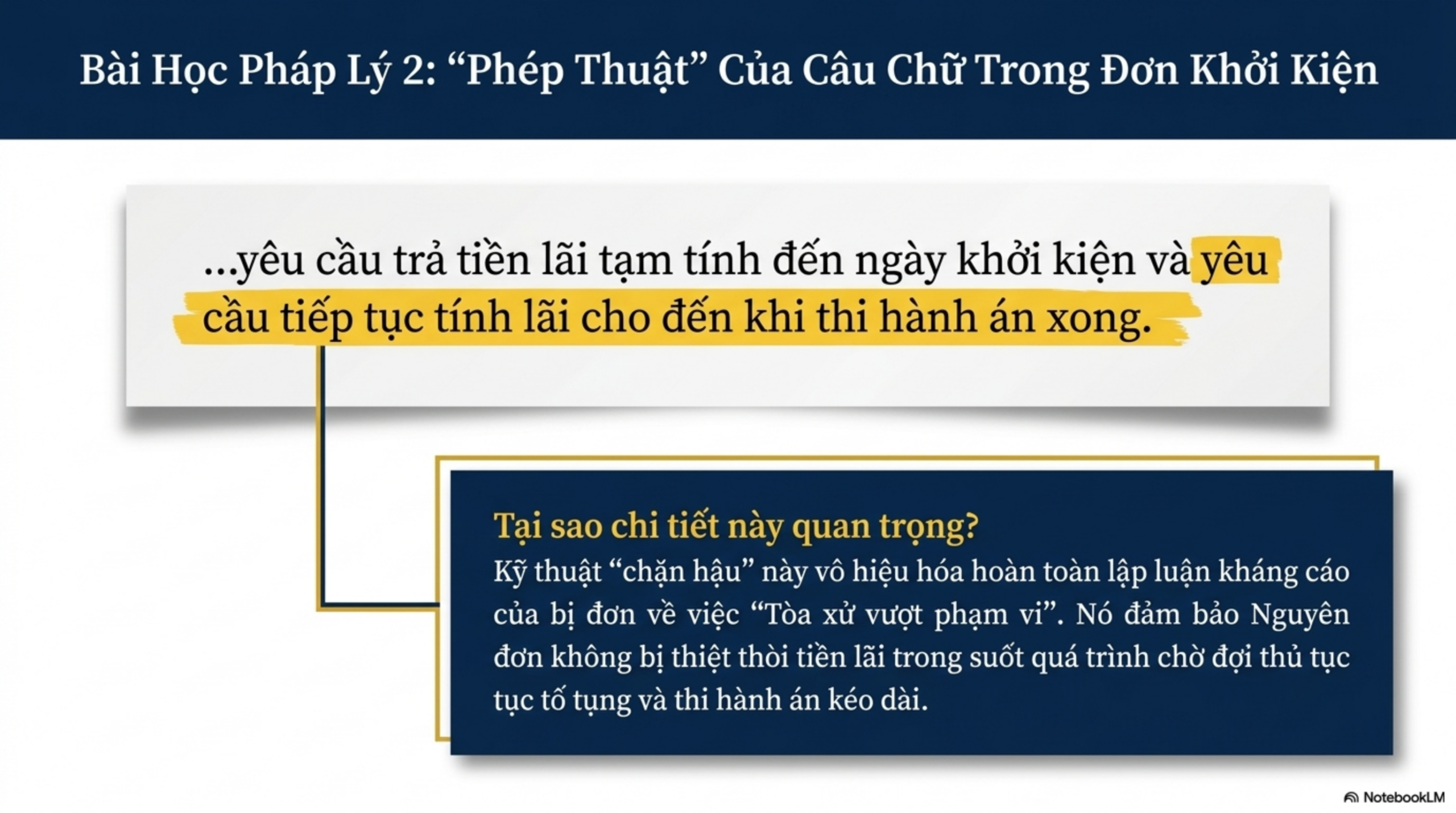

Giải mã thuật ngữ “tạm tính” và Phạm vi khởi kiện: Đây là điểm mấu chốt mà bị đơn đã hiểu sai. Theo Bộ luật Tố tụng dân sự, việc nguyên đơn ghi “tạm tính” lãi đến ngày khởi kiện và kèm theo yêu cầu “trả lãi đến khi thi hành án xong” là một kỹ thuật tố tụng chuẩn xác. Đây không phải là sự mơ hồ, mà là công cụ để bảo vệ quyền lợi liên tục của nguyên đơn trong suốt thời gian vụ án bị kéo dài do lỗi của bên vay. Vì vậy, việc Tòa tuyên số lãi thực tế tính đến ngày xét xử cao hơn con số tạm tính trong đơn là hoàn toàn đúng phạm vi khởi kiện.

Giá trị của chứng cứ công chứng: Nhờ có Hợp đồng công chứng số 3932, “nghĩa vụ chứng minh” của nguyên đơn trở nên cực kỳ nhẹ nhàng. Sự tồn tại của khoản nợ và mức lãi suất 18% đã là sự thật hiển nhiên, khiến các nỗ lực phủ nhận của bị đơn trở nên yếu ớt tại tòa.

Kết quả chung thẩm và tính nhân văn trong tố tụng

Tòa án nhân dân thành phố Cần Thơ đã quyết định giữ nguyên bản án sơ thẩm. Tuy nhiên, một chi tiết quan trọng thể hiện tính nhân văn của pháp luật là việc bị đơn được miễn toàn bộ án phí dân sự (cả sơ thẩm và phúc thẩm). Điều này dựa trên quy định ưu đãi đối với người cao tuổi có đơn xin miễn giảm, giúp giảm bớt gánh nặng tài chính cho phía bị đơn dù họ thua kiện về nội dung.

Rủi ro pháp lý và Bài học thực tiễn cho người dân

Từ góc độ chuyên gia tranh tụng, tôi rút ra những bài học “xương máu” sau:

- Đối với bên cho vay:

- Hãy luôn giữ mức lãi suất thỏa thuận dưới 20%/năm để đảm bảo tính an toàn pháp lý tuyệt đối (tránh rủi ro hợp đồng vô hiệu từng phần).

- Trong đơn khởi kiện, bắt buộc phải dùng cụm từ “tạm tính đến ngày…” và yêu cầu “lãi phát sinh cho đến khi thanh toán dứt nợ” để tránh bị bắt bẻ về phạm vi khởi kiện.

- Cần lưu ý độ tuổi của bên vay: Nếu đối phương là người cao tuổi, bạn có thể không thu hồi được chi phí án phí ngay cả khi thắng kiện.

- Đối với bên vay: Cần hiểu rằng sự “khó khăn” chỉ là yếu tố tâm lý, không phải là căn cứ pháp lý để xóa bỏ nghĩa vụ đã ký kết trong một hợp đồng công chứng hợp pháp.

- Chiến thuật tố tụng: Việc nguyên đơn tại vụ án này chủ động hạ yêu cầu lãi suất từ 27% xuống 18% tại phiên tòa là một nước đi khôn ngoan, giúp rút ngắn quá trình tranh luận và khiến Hội đồng xét xử dễ dàng chấp nhận yêu cầu mà không cần xem xét các tình tiết phức tạp về lãi quá hạn.

Lời kết của Luật sư

Bản án số 404/2026/DS-PT là lời nhắc nhở rằng: Trong quan hệ vay mượn, niềm tin cần được bảo chứng bằng giấy mực và quy định pháp luật. Một hợp đồng chặt chẽ và một chiến lược khởi kiện đúng đắn sẽ giúp bên cho vay bảo vệ quyền lợi của mình một cách trọn vẹn nhất. Trước khi xác lập các giao dịch có giá trị lớn, đừng ngần ngại tham vấn ý kiến pháp lý để hiểu rõ về trần lãi suất và cách thức bảo vệ mình trước những biến số tố tụng không lường trước.

Slide Tóm Tắt Bản Ãn