📊 Sơ Đồ Quy Trình Pháp Lý (Infographic)

Nhấp vào ảnh để xem chi tiết quy trình vụ việc được hệ thống AI Luật Sư phân tích trực quan.

Lãi chồng lãi: Những hệ lụy pháp lý khi vi phạm nghĩa vụ thanh toán với Ngân hàng

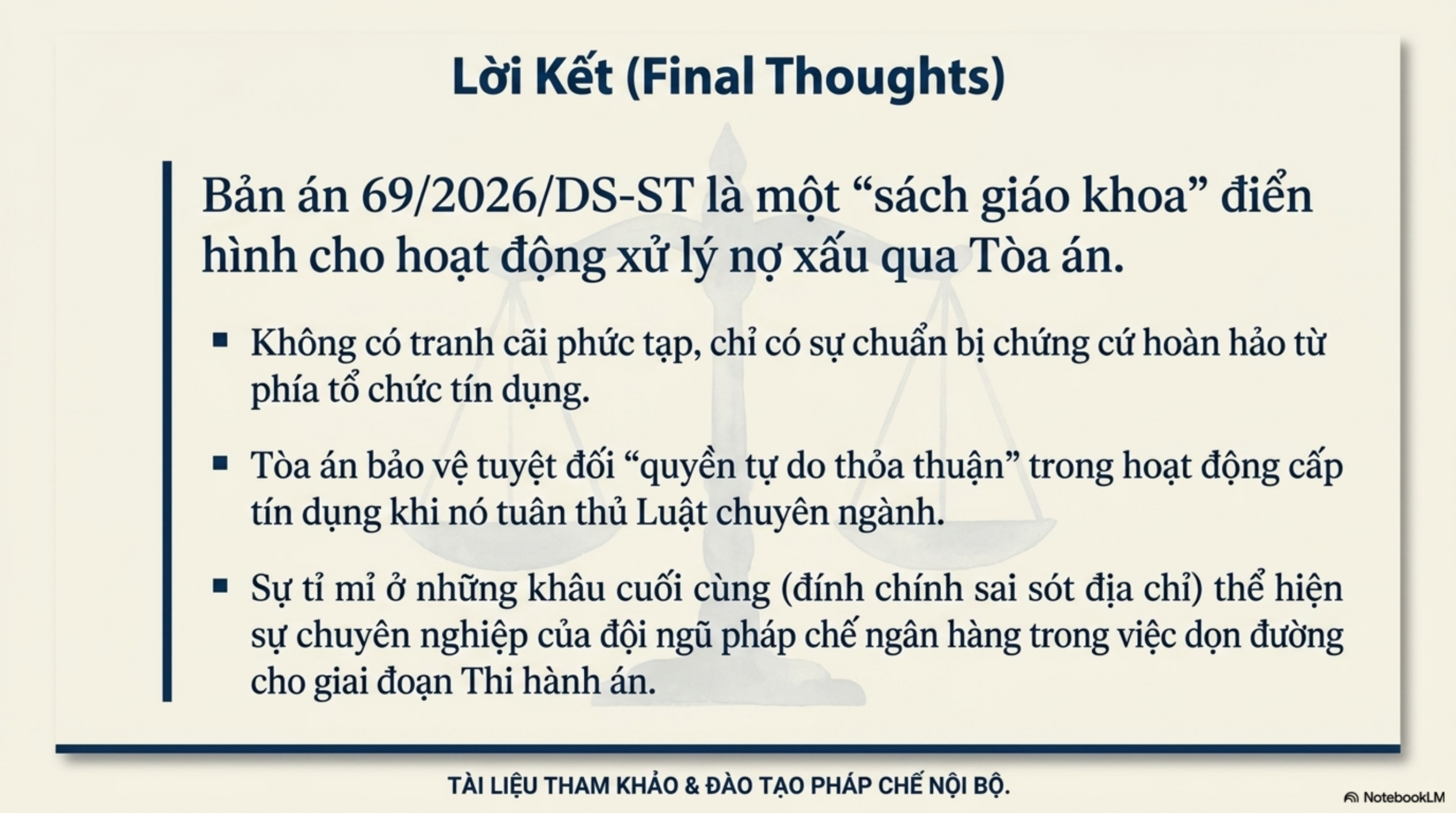

Trong thực tiễn tranh chấp dân sự hiện nay, các vụ án liên quan đến hợp đồng tín dụng luôn chiếm tỷ trọng lớn và tính chất ngày càng phức tạp. Nhiều người vay vẫn giữ tâm lý chủ quan, xem nhẹ các cam kết về lãi suất và thời hạn thanh toán, để rồi khi đối diện với phán quyết của Tòa án, họ mới bàng hoàng trước con số nợ tăng phi mã. Bản án số 69/2026/DS-ST tại Đồng Tháp là một hồi chuông cảnh tỉnh đắt giá về việc hiểu rõ cấu trúc nợ và các hệ lụy pháp lý khi nợ quá hạn kéo dài.

1. Tóm tắt diễn biến vụ việc: Khoản vay 1 tỷ đồng và sự im lặng đắt giá

- Chủ thể tranh chấp: Nguyên đơn là Ngân hàng TMCP N (N1) và Bị đơn là bà Đoàn Thanh T2 (ngụ tại thị trấn T, huyện T, tỉnh Đồng Tháp).

- Hồ sơ tín dụng: Ngày 17/10/2018, bà T2 ký kết hợp đồng vay 1.000.000.000 đồng (một tỷ đồng) nhằm mục đích hoàn tiền mua bất động sản. Thời hạn vay 180 tháng, lãi suất ban đầu 11.5%/năm và điều chỉnh định kỳ.

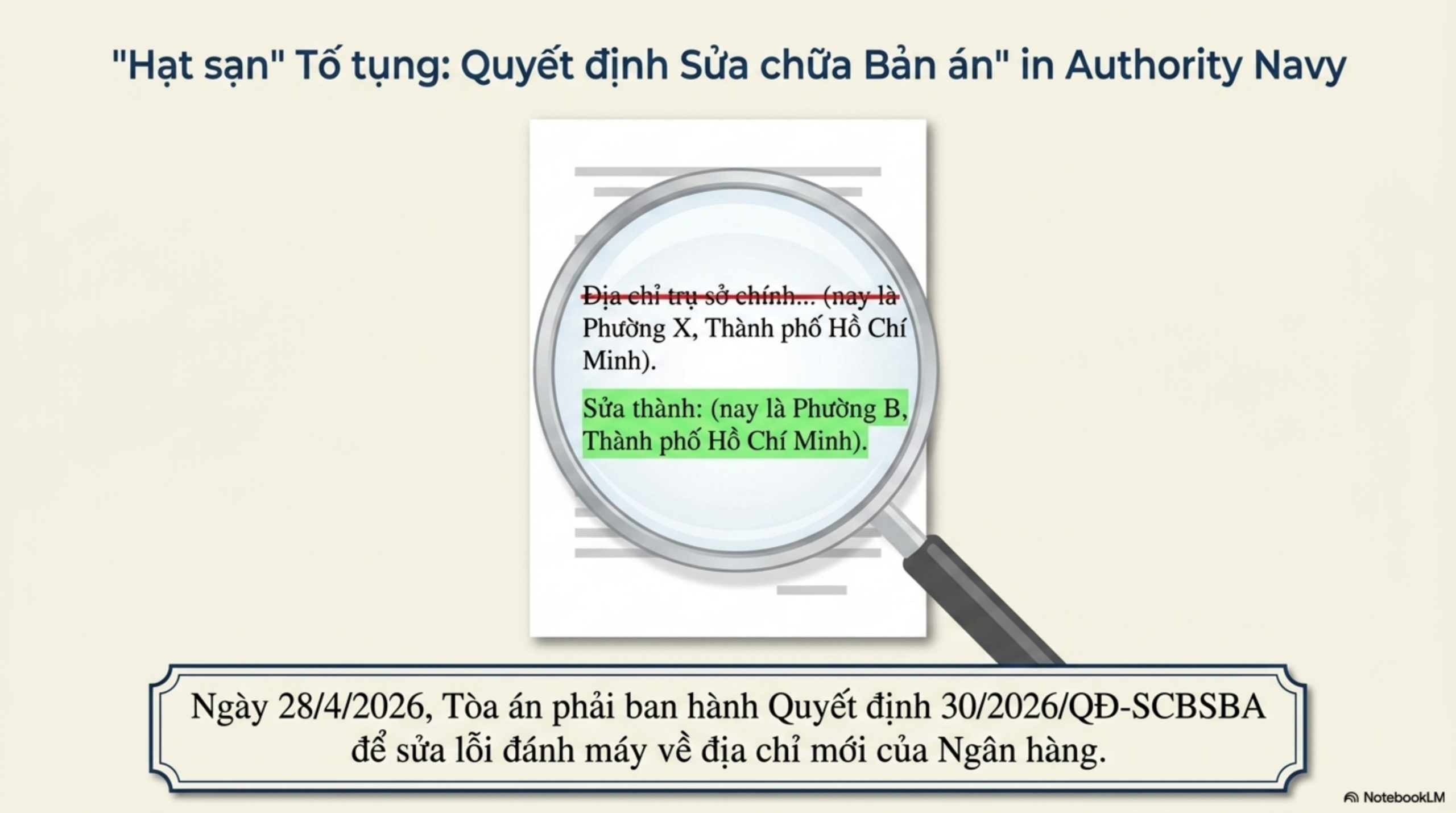

- Tài sản bảo đảm: Quyền sử dụng đất diện tích 1.254,2 m² tại huyện C, tỉnh Long An (nay là xã T, tỉnh Tây Ninh). Lưu ý pháp lý: Việc thay đổi địa giới hành chính hoặc mô tả tài sản (Long An sang Tây Ninh) đòi hỏi sự cập nhật chính xác tuyệt đối trên hợp đồng thế chấp để đảm bảo quá trình thi hành án không bị ách tắc.

- Vi phạm nghĩa vụ: Bà T2 đã ngừng thanh toán đúng hạn. Dù Ngân hàng nhiều lần đôn đốc và tạo điều kiện, bà T2 vẫn chọn cách im lặng và vắng mặt xuyên suốt quá trình tố tụng, không gửi bất kỳ văn bản trình bày ý kiến nào cho Tòa án.

2. Phân tích pháp lý: Lập luận của Tòa án và các con số “biết nói”

Dưới góc độ thực thi pháp luật, giao kết giữa các bên là không thể đảo ngược một khi đã được ký kết tự nguyện. Tòa án đã áp dụng các quy định chặt chẽ của Luật Các tổ chức tín dụng và Bộ luật Dân sự để bảo vệ quyền lợi của chủ nợ dựa trên các con số thực tế tính đến ngày 10/4/2026:

- Nợ gốc: 977.776.000 đồng.

- Lãi trong hạn: 8.625.860 đồng.

- Lãi quá hạn: 1.192.752.633 đồng.

- Lãi chậm trả lãi: 6.099.546 đồng.

- Căn cứ áp dụng: Việc Tòa án chấp nhận mức lãi suất quá hạn bằng 150% lãi suất trong hạn và phạt chậm trả lãi 10%/năm là hoàn toàn có cơ sở pháp lý, căn cứ trực tiếp vào thỏa thuận trong hợp đồng tín dụng và Nghị quyết 01/2019/NQ-HĐTP. Đây là “kim chỉ nam” ngăn chặn mọi hy vọng về việc Tòa án sẽ giảm lãi một cách tùy tiện cho người vay vi phạm.

3. Kết quả giải quyết và sự tỉ mỉ trong thủ tục tố tụng

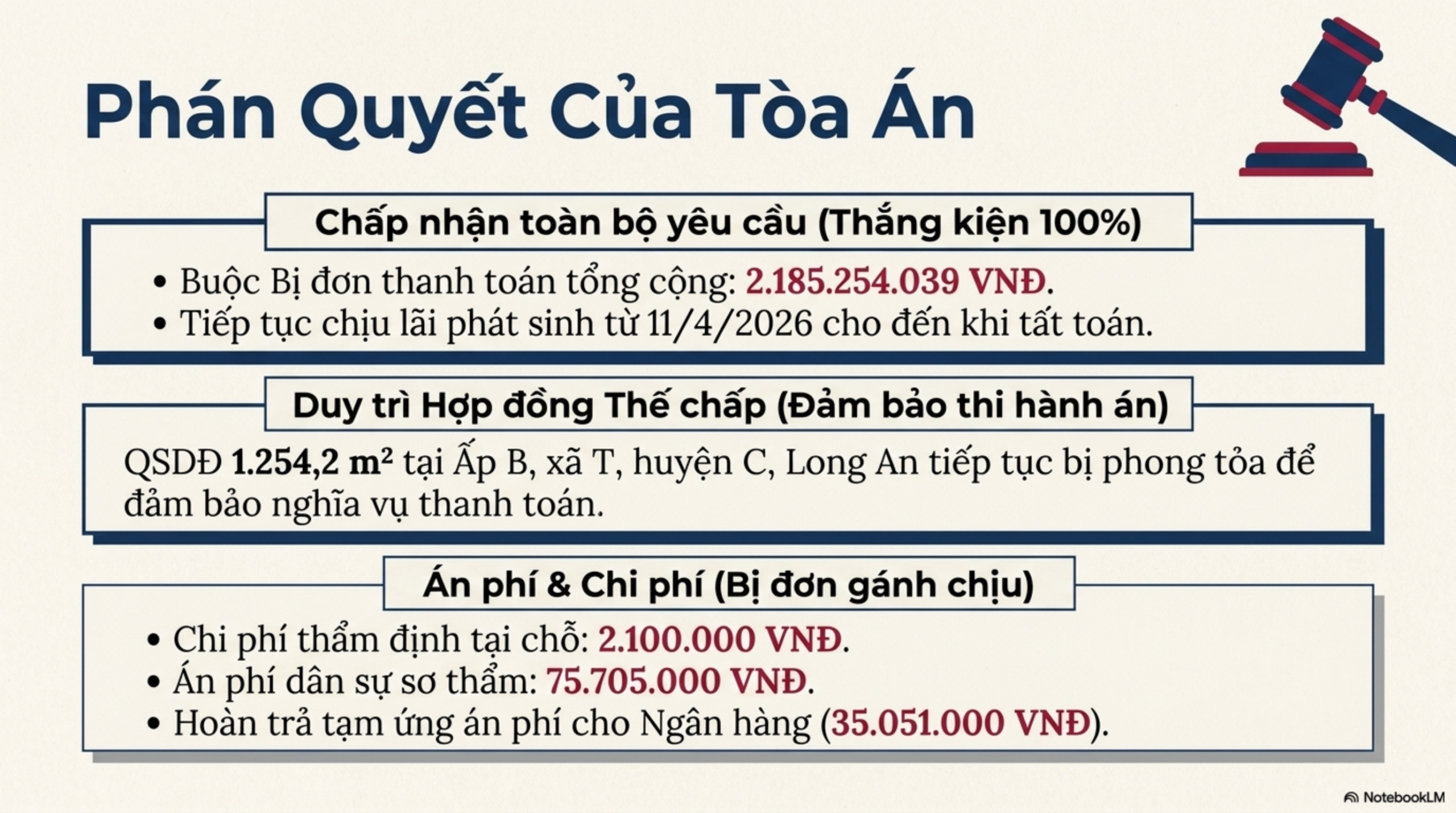

Sau khi xem xét toàn bộ hồ sơ và bảng kê nợ, Tòa án đã ban hành phán quyết đanh thép:

- Nghĩa vụ thanh toán: Buộc bà T2 phải trả tổng số tiền 2.185.254.039 đồng. Một kết quả tất yếu khi lãi quá hạn đã vượt xa nợ gốc.

- Xử lý tài sản: Tiếp tục duy trì hiệu lực Hợp đồng thế chấp để bảo đảm thi hành án. Ngân hàng có quyền yêu cầu phát mại tài sản tại Tây Ninh nếu bà T2 không hoàn thành nghĩa vụ.

- Chi phí tố tụng: Bị đơn phải chịu 75.705.000 đồng án phí dân sự sơ thẩm và 2.100.000 đồng chi phí xem xét thẩm định tại chỗ. Ngân hàng được hoàn trả lại toàn bộ tiền tạm ứng án phí 35.051.000 đồng theo biên lai thu tiền.

- Quyết định sửa chữa, bổ sung bản án số 30/2026/QĐ-SCBSBA: Tòa án đã đính chính địa chỉ trụ sở Ngân hàng từ Phường X sang Phường B, Quận C, TP. HCM. Chi tiết này cho thấy sự cẩn trọng tối đa; chỉ một sai sót nhỏ về địa chỉ cũng có thể khiến việc tống đạt văn bản hoặc cưỡng chế thi hành án bị trì hoãn hàng năm trời.

4. Rủi ro và Bài học thực tiễn dưới góc nhìn Luật sư

Vụ án này phơi bày những lỗ hổng trong tư duy ứng phó rủi ro của người vay vốn:

- Cảnh báo về “bẫy” lãi suất: Khi nợ chuyển sang nhóm quá hạn, mức lãi suất 150% sẽ khiến khoản nợ phình to nhanh chóng. Trong vụ án này, lãi quá hạn lên tới hơn 1,19 tỷ đồng (trong khi gốc chỉ 977 triệu đồng). Đây là hệ quả tất yếu của việc để nợ kéo dài mà không có phương án xử lý.

- Trốn tránh là “tự sát” về pháp lý: Việc bà T2 vắng mặt không chỉ khiến bà mất cơ hội thương lượng miễn giảm lãi hay cơ cấu nợ, mà còn phải chịu 100% chi phí thẩm định (2.100.000 đồng) và không thể phản đối các số liệu tính toán từ phía Ngân hàng. Sự im lặng trong tố tụng luôn đi kèm với cái giá rất đắt.

- Kinh nghiệm thực chiến: Người vay cần chủ động làm việc với Ngân hàng ngay khi có dấu hiệu mất khả năng tài chính. Việc chủ động hợp tác có thể giúp khách hàng đạt được thỏa thuận giãn nợ hoặc tìm cách tự bán tài sản bảo đảm với giá thị trường, thay vì để tài sản bị phát mại cưỡng chế với nhiều chi phí phát sinh.

Kết luận

Thượng tôn pháp luật là nền tảng của mọi giao dịch dân sự. Khi đã đặt bút ký vào hợp đồng tín dụng, người vay đã bước vào một lộ trình pháp lý cực kỳ chặt chẽ, nơi sự lơ là sẽ dẫn đến những thiệt hại tài chính không thể cứu vãn. Vai trò của Luật sư không chỉ là tranh tụng tại Tòa, mà quan trọng hơn là hỗ trợ khách hàng rà soát rủi ro ngay từ khi giao kết và tìm kiếm giải pháp tối ưu nhất khi phát sinh nợ xấu, tránh để rơi vào tình cảnh “mất nhà, nợ vẫn chồng chất”.

📊 Tóm Tắt Quy Trình Pháp Lý (Infographic)

Ảnh infographic trực quan chi tiết giúp bạn dễ dàng nắm bắt các bước thủ tục trọng tâm.

📊 Slide Trình Bày Bản Án (Tài Liệu Chi Tiết)

Xem toàn bộ slide phân tích vụ việc dưới dạng tập tài liệu trình bày liên tiếp.

💡 Mẹo: Bạn có thể cuộn thanh bên trong để xem toàn bộ tài liệu slide.

📊 Slide Trình Bày Bản Án (Tài Liệu Chi Tiết)

Xem toàn bộ slide phân tích vụ việc dưới dạng tập tài liệu trình bày liên tiếp bên dưới.

💡 Mẹo: Bạn có thể cuộn thanh bên trong để xem toàn bộ tài liệu slide.

Bài viết được tổng hợp và xây dựng tự động bởi AI Media Agent của ⚖️ AiLuatSu.com