📊 Sơ Đồ Quy Trình Pháp Lý (Infographic)

Nhấp vào ảnh để xem chi tiết quy trình vụ việc được hệ thống AI Luật Sư phân tích trực quan.

Thỏa thuận trả nợ và rủi ro mất tài sản thế chấp: Bài học từ vụ kiện tranh chấp hợp đồng tín dụng tại Đồng Tháp

Trong thực tiễn tư vấn tranh tụng và xử lý nợ cho các định chế tài chính, tôi thường xuyên chứng kiến các bên tìm đến “lối thoát” bằng biên bản hòa giải tại Tòa án. Tuy nhiên, đằng sau một Quyết định công nhận sự thỏa thuận là một cơ chế pháp lý vô cùng sắc bén mà nếu bên vay không tính toán kỹ khả năng tài chính, rủi ro mất tài sản sẽ đến gần hơn bao giờ hết. Bài phân tích dưới đây về một vụ việc tại Đồng Tháp sẽ làm rõ lý do tại sao các cam kết trước Tòa luôn mang sức nặng cưỡng chế tuyệt đối.

Tóm tắt diễn biến và Thỏa thuận cốt lõi

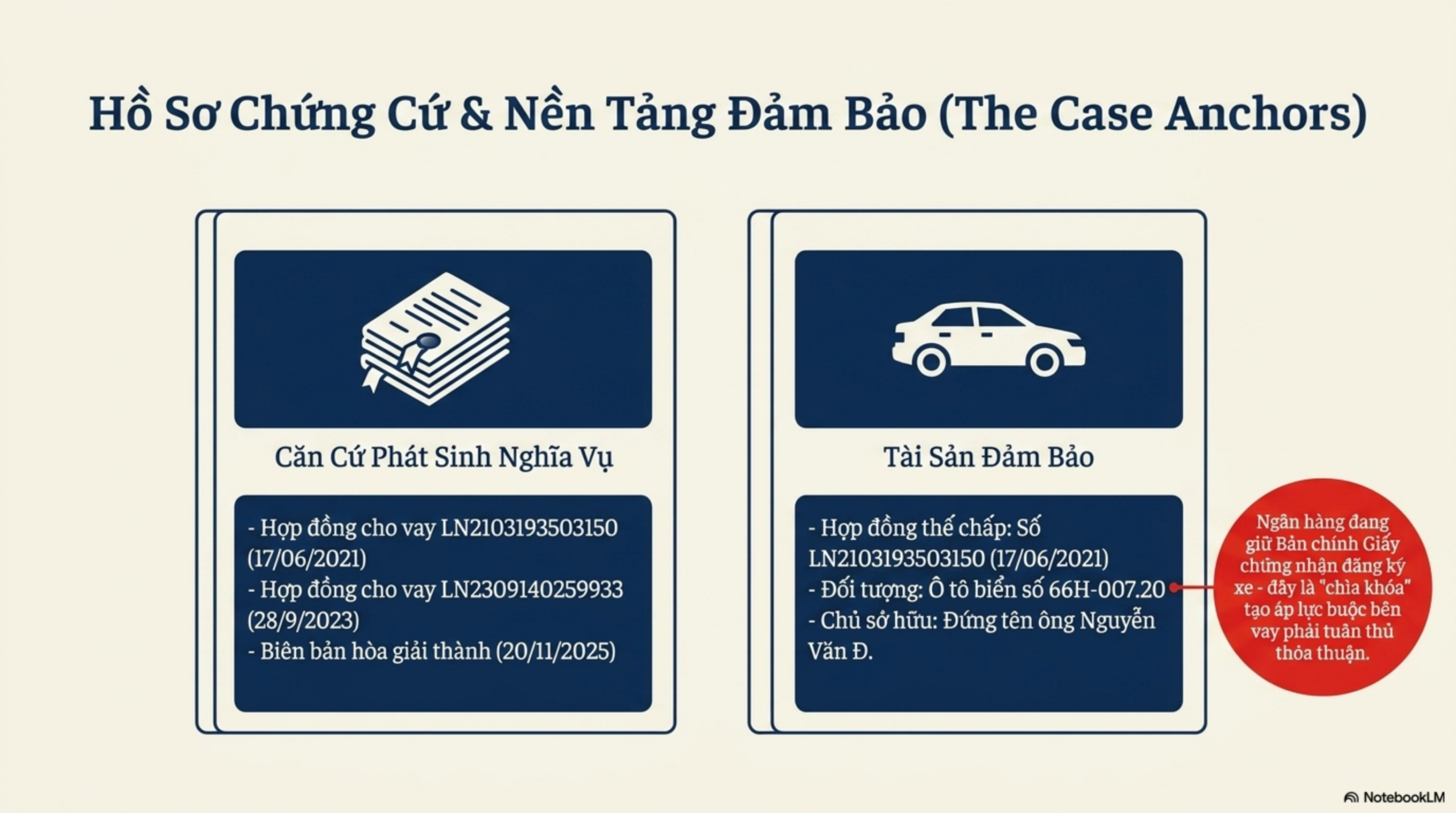

Vụ việc phát sinh từ tranh chấp hợp đồng tín dụng giữa nguyên đơn là Ngân hàng TMCP V (V1) và các bị đơn là ông Nguyễn Văn Đ cùng bà Văng Thị P1. Đáng lưu ý, phía Ngân hàng V1 đã vận hành một hệ thống ủy quyền chuyên nghiệp thông qua đội ngũ xử lý nợ pháp lý để đảm bảo tính hiệu quả trong thu hồi vốn. Sau quá trình hòa giải tại Tòa án nhân dân Khu vực 7 – Đồng Tháp, các bên đã xác nhận nghĩa vụ trả nợ liên đới phát sinh từ hai hợp đồng tín dụng:

- Hợp đồng cho vay số LN2103193503150 ngày 17/06/2021.

- Hợp đồng cho vay số LN2309140259933 ngày 28/09/2023.

Tính đến ngày 20/11/2025, tổng nghĩa vụ tài chính mà bên vay phải gánh vác đã lên tới con số đáng kể:

- Nợ gốc: 803.820.000 đồng.

- Nợ lãi: 33.095.297 đồng.

- Tổng cộng: 836.915.297 đồng.

Bên vay cam kết thanh toán toàn bộ số nợ này theo lộ trình. Tuy nhiên, một điểm mà tôi luôn lưu ý khách hàng là “đồng hồ lãi suất” vẫn tiếp tục chạy. Theo thỏa thuận, kể từ ngày 21/11/2025, bên vay phải tiếp tục chịu lãi suất phát sinh trên số dư nợ gốc cho đến khi thanh toán xong toàn bộ khoản nợ.

Cơ chế xử lý tài sản bảo đảm: Quyền ưu tiên thanh toán

Trong vụ kiện này, chiếc ô tô biển số 66H-007.20 do ông Nguyễn Văn Đ đứng tên chủ sở hữu là tài sản thế chấp then chốt. Dưới góc độ luật sư, tôi nhấn mạnh rằng thỏa thuận này không chỉ đơn thuần là việc trả nợ, mà là xác lập quyền ưu tiên thanh toán tuyệt đối cho Ngân hàng. Cơ chế vận hành cụ thể như sau:

- Quyền ưu tiên: Hợp đồng thế chấp số LN2103193503150 được công nhận để đảm bảo Ngân hàng được ưu tiên thanh toán nợ từ số tiền bán tài sản trước bất kỳ chủ nợ nào khác.

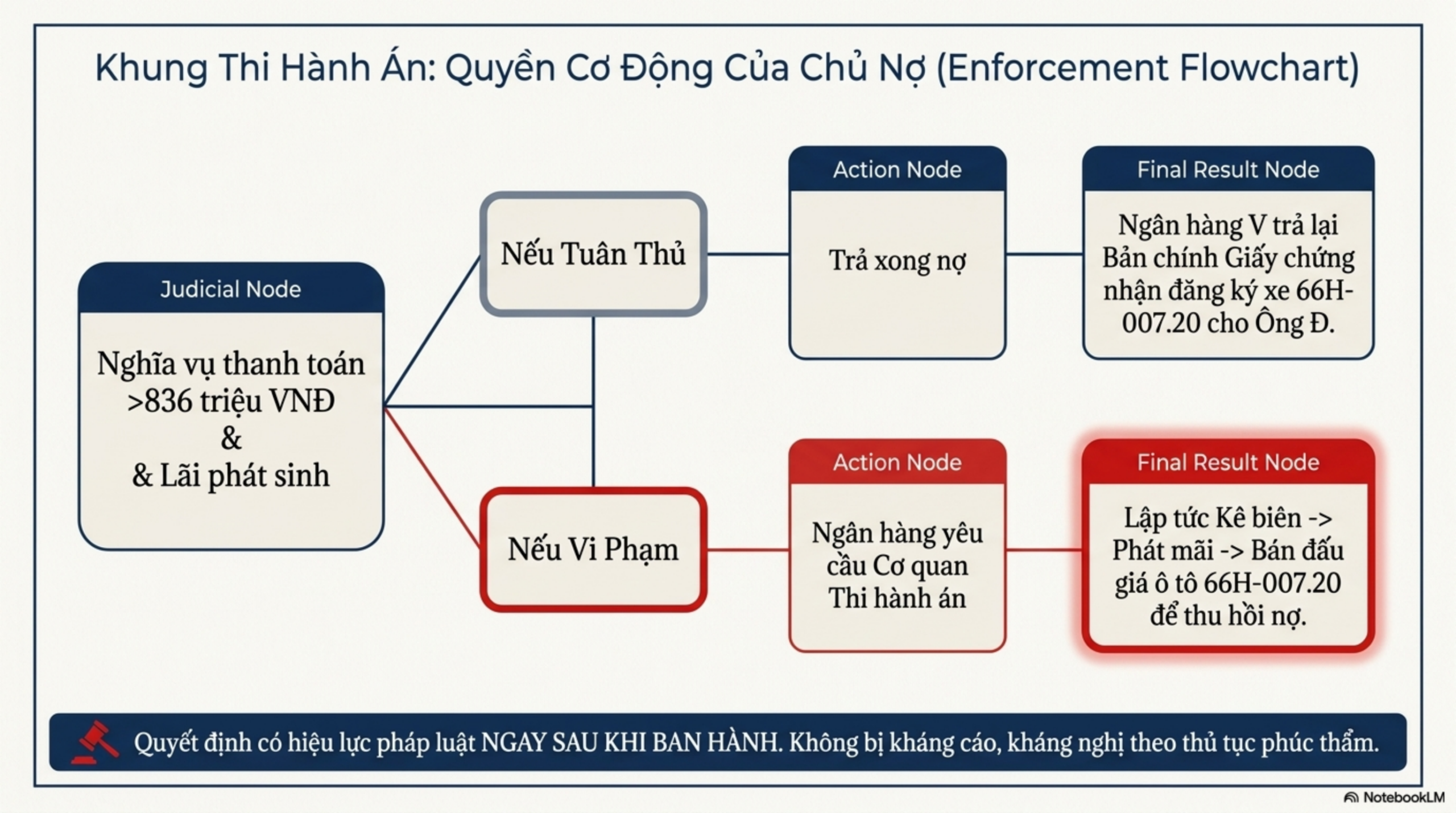

- Điều kiện phát mại: Chỉ cần bên vay vi phạm bất kỳ kỳ hạn trả nợ nào theo lộ trình đã cam kết, Ngân hàng có quyền yêu cầu cơ quan thi hành án kê biên, phát mại bán đấu giá chiếc xe 66H-007.20 để thu hồi nợ.

- Nghĩa vụ trả hồ sơ: Ngân hàng chỉ có trách nhiệm trả lại bản chính Giấy chứng nhận đăng ký xe ô tô sau khi bên vay hoàn thành toàn bộ nghĩa vụ nợ và với điều kiện tài sản đó chưa bị kê biên để thi hành án.

Phân tích pháp lý từ góc nhìn Luật sư Tranh tụng

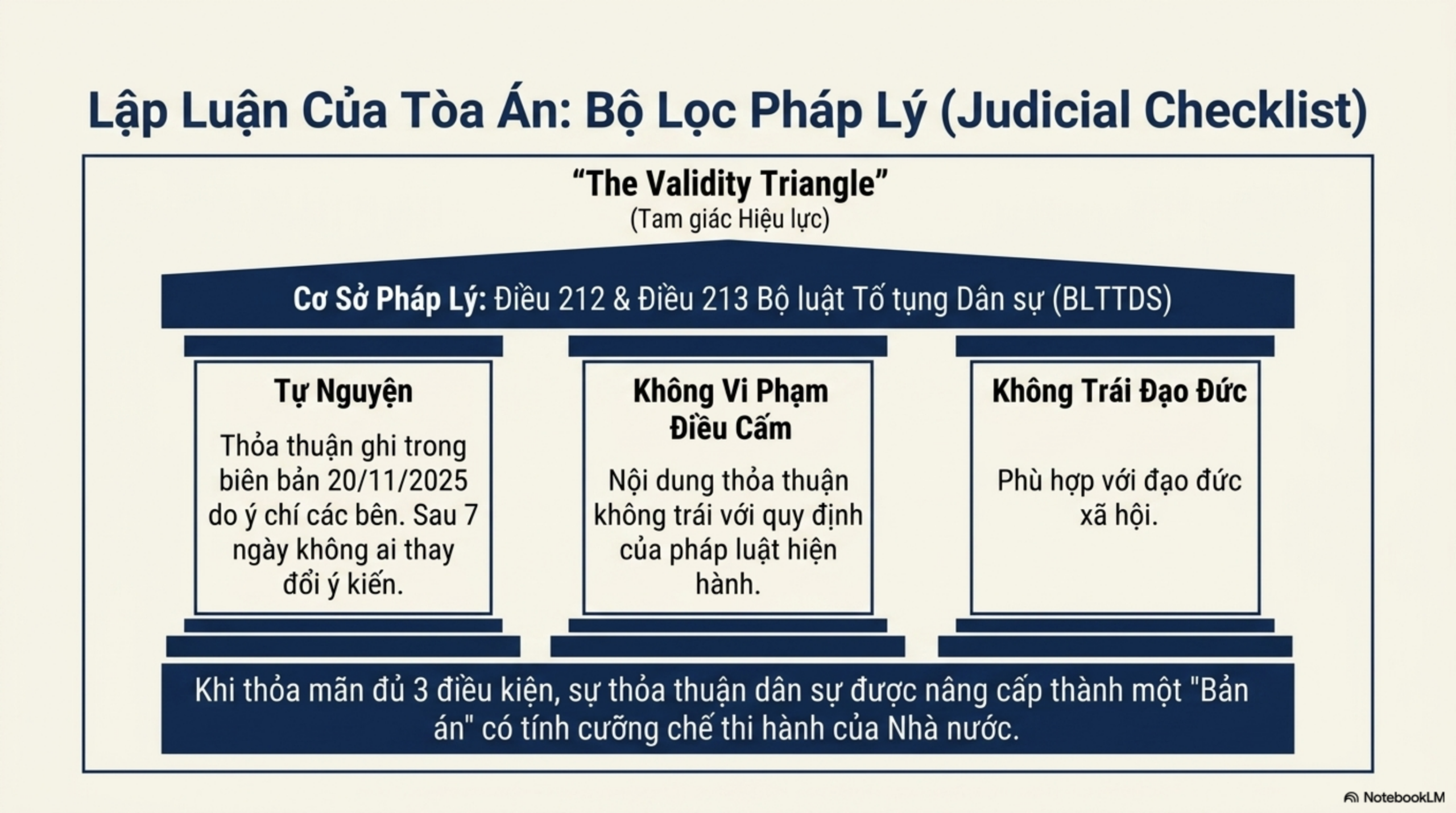

Quyết định số 64/2025/QĐST-DS của Tòa án nhân dân Khu vực 7 – Đồng Tháp mang tính chất là một văn bản pháp lý có hiệu lực tức thì. Đây là điểm khác biệt cốt yếu mà người đi vay cần thấu hiểu: Quyết định công nhận sự thỏa thuận không bị kháng cáo, kháng nghị theo thủ tục phúc thẩm. Một khi đã đặt bút ký vào biên bản hòa giải, các bên đã tự tước đi cơ hội thay đổi ý định ở cấp tòa cao hơn.

Về khía cạnh thi hành án, quyết định này được thực thi theo các quy định nghiêm ngặt của Luật Thi hành án dân sự. Cụ thể, căn cứ vào Điều 2, Điều 6, Điều 7, Điều 7a, Điều 7b và Điều 9 của Luật này, Ngân hàng có quyền yêu cầu cưỡng chế nếu bên vay không tự nguyện thi hành. Thời hiệu để thực hiện quyền yêu cầu thi hành án được xác định rõ tại Điều 30 Luật Thi hành án dân sự, tạo ra một vòng kim cô pháp lý chặt chẽ bao quanh nghĩa vụ của bên vay.

Bên cạnh đó, “chi phí của việc thua kiện” là một gánh nặng hiện hữu mà các bên đã thỏa thuận:

- Án phí dân sự sơ thẩm: 18.704.000 đồng (ông Đ và bà P1 tự nguyện chịu liên đới).

- Chi phí xem xét thẩm định tại chỗ: 100.000 đồng (nguyên đơn đã nộp và tự nguyện chịu).

Rủi ro và Bài học thực tiễn cho người đi vay

Với tư cách là luật sư tư vấn xử lý nợ, tôi rút ra những bài học xương máu cho các đương sự trong các vụ tranh chấp tín dụng:

- Rủi ro mất tài sản “tốc hành”: Khác với quy trình xét xử qua hai cấp tòa có thể kéo dài hàng năm, Quyết định thỏa thuận cho phép chủ nợ chuyển sang giai đoạn thi hành án rất nhanh. Nếu vi phạm cam kết, chiếc xe ô tô phục vụ kinh doanh hay đi lại sẽ bị thu giữ trong thời gian ngắn.

- Gánh nặng lãi suất chồng chất: Việc thỏa thuận lộ trình trả nợ không có nghĩa là lãi suất dừng lại. Nếu không tất toán nhanh, số tiền lãi phát sinh sau ngày quyết định có hiệu lực có thể trở thành một gánh nặng tài chính mới.

- Cần sự tham vấn chuyên môn: Đừng đợi đến khi đứng trước bục hòa giải của Tòa án mới lo lắng về các điều khoản. Người đi vay cần tìm kiếm sự tư vấn của luật sư để đánh giá thực chất khả năng tài chính và các điều khoản “ưu tiên thanh toán” trước khi ký kết.

Kết luận, việc đạt được thỏa thuận tại Tòa án là một phương thức giải quyết tranh chấp văn minh, nhưng nó chỉ thực sự có lợi khi bạn kiểm soát được dòng tiền của mình. Một khi quyết định đã ban hành, tính nghiêm trọng của việc thực thi cam kết không còn chỗ cho sự chậm trễ. Mọi sai lầm trong việc đánh giá năng lực trả nợ đều sẽ dẫn đến hậu quả tất yếu là cưỡng chế tài sản để bảo vệ quyền lợi hợp pháp của chủ nợ.

📊 Slide Trình Bày Bản Án (Tài Liệu Chi Tiết)

Xem toàn bộ slide phân tích vụ việc dưới dạng tập tài liệu trình bày liên tiếp bên dưới.

💡 Mẹo: Bạn có thể cuộn thanh bên trong để xem toàn bộ tài liệu slide.

Bài viết được tổng hợp và xây dựng tự động bởi AI Media Agent của ⚖️ AiLuatSu.com