Trong thực tế hành nghề luật sư chuyên trách tranh chấp tài chính, tôi đã chứng kiến không biết bao nhiêu bi kịch bắt nguồn từ hai chữ “tin tưởng”. Tại Việt Nam, các mối quan hệ thân tộc (cô – cháu, anh – em) thường là cái bẫy hoàn hảo dẫn đến những sai lầm chết người: gộp nợ mà không hủy giấy cũ, hoặc ngây thơ giữ Giấy chứng nhận quyền sử dụng đất (GCNQSDĐ) của con nợ để “làm tin” mà không đăng ký thế chấp. Bản án số 39/2026/DS-ST ngày 31/3/2026 của Tòa án nhân dân Khu vực 4 – Đồng Nai là một ví dụ điển hình, nơi những lập luận lỏng lẻo đã phải khuất phục trước các tình tiết pháp lý “biết nói”. Bài viết này sẽ mổ xẻ vụ tranh chấp giữa bà Lương Thu H (nguyên đơn) và bà Trần Thị Hải A (bị đơn) để rút ra những bài học xương máu cho bất kỳ ai đang tham gia giao dịch tiền tệ.

1. Tóm tắt diễn biến: Tranh cãi con số 1 tỷ hay 1,5 tỷ đồng?

Mâu thuẫn bùng phát khi hai bên không thể thống nhất về con số nợ gốc cuối cùng. “Án tại hồ sơ” đã phơi bày hai luồng lập luận trái ngược:

- Lập luận của nguyên đơn (Bà H): Khẳng định có 02 khoản vay hoàn toàn độc lập: 500 triệu đồng (ngày 29/11/2022) và 1 tỷ đồng (ngày 04/12/2022). Tổng nợ gốc là 1,5 tỷ đồng. Bà H thừa nhận đã nhận lại 1 tỷ đồng, do đó yêu cầu bà A phải trả nốt 500 triệu đồng còn lại cùng tiền lãi phát sinh.

- Lập luận của bị đơn (Bà A): Cho rằng thực tế chỉ vay 1 tỷ đồng. Khoản 500 triệu đầu tiên đã được gộp vào giấy nợ 1 tỷ sau đó. Vì tin tưởng tình cô cháu, bà A không yêu cầu hủy giấy nợ 500 triệu cũ. Bị đơn dõng dạc khẳng định đã trả hết sạch nợ gốc và không chấp nhận thanh toán thêm.

2. Phân tích lập luận của Tòa án: Khi logic đánh bại những lời biện minh

Là một luật sư, tôi đánh giá cao cách Hội đồng xét xử bóc tách các mâu thuẫn trong lời khai của bị đơn để tìm ra sự thật khách quan:

- Sức nặng của chứng cứ viết tay: Nguyên đơn vẫn nắm giữ 02 bản gốc giấy vay tiền. Bị đơn thừa nhận chữ ký và chữ viết là của mình nhưng lại không có bất kỳ văn bản nào chứng minh việc “gộp nợ” hay “hủy bỏ giấy cũ”. Trong tố tụng dân sự, nghĩa vụ chứng minh thuộc về người đưa ra yêu cầu; khi không có bằng chứng, mọi lời nói đều vô giá trị.

- Dòng tiền “biết nói” qua bên thứ ba: Một chi tiết đắt giá là các khoản chuyển khoản lãi hàng tháng. Dù bà A tuyên bố đã hết nợ từ tháng 11/2023, nhưng thực tế bà vẫn đều đặn chuyển 8 triệu đồng/tháng vào tài khoản của Ái N (con gái bà H). Con số 8 triệu này tương ứng chính xác với mức lãi suất 1,6% của khoản nợ 500 triệu đồng. Điều này chứng tỏ nghĩa vụ trả nợ vẫn đang tồn tại âm thầm.

- Gậy ông đập lưng ông – Timeline tử huyệt: Bị đơn khẳng định đã tất toán nợ vào ngày 02/11/2023. Tuy nhiên, GCNQSDĐ của bà A lại được cấp ngày 16/11/2023 và được giao cho bà H vào tháng 12/2023. Một người bình thường liệu có đi giao “Sổ đỏ” mới tinh của mình cho chủ nợ sau khi đã trả hết nợ? Logic của bị đơn hoàn toàn đổ vỡ trước mốc thời gian này.

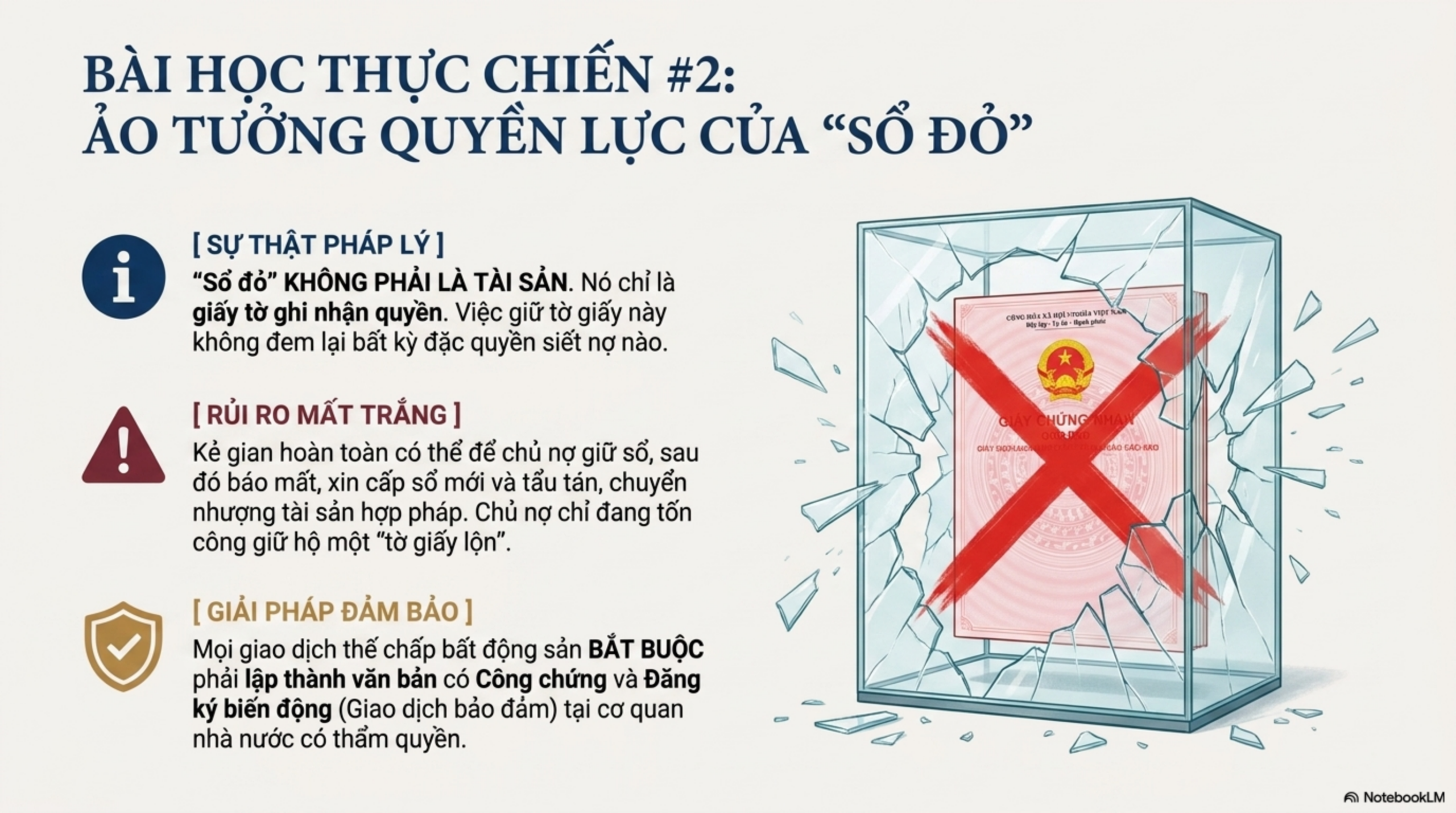

3. Vấn đề pháp lý về việc giữ “Sổ đỏ” làm tin: Một sự lầm tưởng tai hại

Nhiều người cho vay hiện nay vẫn tin rằng giữ được “Sổ đỏ” của đối phương là đã nắm “chuôi dao”. Đây là một sai lầm pháp lý nghiêm trọng mà bản án này đã làm rõ:

- Bản chất pháp lý: GCNQSDĐ (số DN 045086 tại Thôn K, xã I, huyện C, Gia Lai) không phải là tài sản, mà là “chứng thư pháp lý” để Nhà nước xác nhận quyền sử dụng đất. Việc giữ sổ chỉ mang tính chất “làm tin”, không có giá trị thay thế cho một hợp đồng thế chấp được đăng ký giao dịch bảo đảm tại cơ quan có thẩm quyền.

- Hệ quả: Vì không có giao dịch bảo đảm hợp pháp, Tòa án buộc bà H phải trả lại bản chính GCNQSDĐ cho bà A, bất kể việc bà A vẫn đang nợ tiền. Đây chính là cái bẫy: Người cho vay cầm sổ nhưng không thể phát mãi tài sản, lại còn có nguy cơ bị kiện ngược nếu không trả lại sổ.

4. Kết quả giải quyết vụ án

Quyết định của Tòa án nhân dân Khu vực 4 – Đồng Nai phản ánh đúng bản chất của các chứng cứ pháp lý hiện có:

- Nghĩa vụ của bị đơn (Bà A): Phải thanh toán cho bà H tổng cộng 668.000.000 đồng. Trong đó: 500 triệu đồng nợ gốc và 168 triệu đồng tiền lãi (tính cho 21 tháng từ 7/2024 đến 3/2026 với lãi suất thực tế 1,6%/tháng).

- Nghĩa vụ của nguyên đơn (Bà H): Trả lại bản chính GCNQSDĐ số DN 045086 cho bà A. Nếu không trả, bà A có quyền làm thủ tục cấp lại sổ mới và sổ cũ sẽ bị hủy.

- Án phí: Bà A phải chịu 30.720.000 đồng án phí dân sự sơ thẩm do thua kiện.

5. Bài học thực tiễn: Lời khuyên từ Luật sư

Để tránh rơi vào kịch bản “mất tiền, mất tình” như vụ án trên, tôi có vài lời khuyên đanh thép cho các bên:

- Đối với người vay: Tuyệt đối không để tồn tại hai tờ giấy nợ cho cùng một khoản vay. Khi gộp nợ hoặc thay thế nghĩa vụ, phải thu hồi và hủy bỏ giấy cũ ngay lập tức trước mặt các bên, hoặc lập văn bản xác nhận giấy nợ số… ngày… chính thức hết hiệu lực. Đừng để “niềm tin” biến thành bằng chứng chống lại chính mình trước Tòa.

- Đối với người cho vay: Đừng bao giờ tin vào việc giữ “Sổ đỏ” để xiết nợ. Đó chỉ là một mảnh giấy vô hồn nếu không có Hợp đồng thế chấp được công chứng và đăng ký tại Văn phòng đăng ký đất đai. Nếu con nợ chây lỳ, bạn vẫn phải trả lại sổ mà không có quyền ưu tiên thanh toán nào từ mảnh đất đó.

- Về kiểm soát dòng tiền: Mọi giao dịch trả gốc, trả lãi nên thực hiện qua chuyển khoản với nội dung rõ ràng (ví dụ: “Trả lãi khoản vay 500 triệu ngày…”). Những con số khớp lệnh trên sao kê ngân hàng chính là “vị cứu tinh” hiệu quả nhất khi có tranh chấp xảy ra.

- Lãi suất: Hãy giữ mức lãi suất thỏa thuận dưới 20%/năm để được pháp luật bảo vệ hoàn toàn.

Slide Tóm Tắt Bản Ãn